|

ГЛАВНАЯ

> Вернуться к содержанию

Финансы и управление

Правильная ссылка на статью:

Лян Ю.

Факторы повышения эффективности сделок слияний и поглощений

// Финансы и управление.

2023. № 2.

С. 27-36.

DOI: 10.25136/2409-7802.2023.2.40780 EDN: TYRLLV URL: https://nbpublish.com/library_read_article.php?id=40780

Факторы повышения эффективности сделок слияний и поглощений

Лян Юньсяо

аспирант, кафедра финансового менеджмента, Московский государственный университет (МГУ) имени М. В. Ломоносова

121357, Россия, Московская область, г. Москва, ул. Кременчугская, 11

Lyan Yun'syao

Graduate Student, Lomonosov Moscow State University

121357, Russia, Moscow region, Moscow, Kremenchugskaya str., 11

|

yliyananan@yandex.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-7802.2023.2.40780

EDN: TYRLLV

Дата направления статьи в редакцию:

18-05-2023

Дата публикации:

04-08-2023

Аннотация:

Получившая развитие в современных условиях такая новая форма реорганизации предприятий, как слияния и поглощения, имеет много положительных сторон для бизнеса, в том числе экономия на ресурсах, рост доли на рынке и многое другое. Однако не все сделки слияний и поглощений имеют высокую эффективность, некоторые из них оказываются неудачными. Причиной этому являются разнообразные факторы, воздействующие на эффективность сделок влияний и поглощений. Исследованию указанных факторов посвящена данная статья. В статье рассмотрены сущность и основные характеристики сделок слияний и поглощений. Проанализирована динамика объема и территориальная представленность сделок слияний и поглощений в мире в 2015-2022 годах. На основе зарубежного и отечественного опыта автором были выявлены и систематизированы факторы, которые оказывают влияние на уровень эффективности сделок слияний и поглощений и способствуют его повышению. Автором были выделены две группы факторов, способствующих наибольшей эффективности сделок слияний и поглощений: факторы повышения эффективности на первоначальном этапе; факторы повышения эффективности на этапе реализации и последующего сопровождения сделки. Детальная проработка и планирование факторов, входящих в указанные группы, будет способствовать наиболее эффективной реализации сделки слияний и поглощений, а также повышению ее эффективности в будущем.

Ключевые слова:

слияние компаний, поглощение компаний, сделки слияния, сделки поглощения, стратегии слияния, стратегии поглощения, эффективность, показатели экономической эффективности, эффективность сделок, совместные предприятия

Abstract: Developed in modern conditions, such a new form of enterprise reorganization as mergers and acquisitions has many positive aspects for business, including savings on resources, market share growth and much more. However, not all mergers and acquisitions have high efficiency, some of them are unsuccessful. The reason for this is a variety of factors affecting the effectiveness of influence and acquisition transactions. This article is devoted to the study of these factors. The author discusses the essence and main characteristics of mergers and acquisitions. The dynamics of the volume and territorial representation of mergers and acquisitions in the world in 2015-2022 are analyzed. On the basis of foreign and domestic experience, the author identified and systematized factors that influence the level of efficiency of mergers and acquisitions and contribute to its improvement. The author identified two groups of factors contributing to the greatest efficiency of mergers and acquisitions: factors of efficiency improvement at the initial stage; factors of efficiency improvement at the stage of implementation and subsequent transaction support. Detailed study and planning of the factors included in these groups will contribute to the most effective implementation of the mergers and acquisitions transaction, as well as increase its efficiency in the future.

Keywords: mergers, acquisitions of companies, merger deals, takeover deals, merger strategies, acquisition strategies, efficiency, economic efficiency indicators, transaction efficiency, joint ventures

Введение

Стремление извлекать больше пользы и извлекать ее быстрее становится все более актуальным для современных компаний. Для достижения глобального успеха применяются сделки слияний и поглощений. Достоверность данного исследования обеспечивается обширным эмпирическим материалом и системой его изучения. Исследование основано на трудах российских и зарубежных экономистов, посвященных оценке эффективности сделок слияния и поглощения, а также факторам способствующим повышению эффективности таких сделок. Методы исследования: логический и ретроспективный анализ, контент-анализ, сравнение, описание, систематизация, сопоставление, оценка, анализ и классификация, графический метод.

Сущность, преимущества сделок слияний и поглощений. Тенденции в мире.

Сделки слияния и поглощения (сделки M&A от англ. Mergers & Acquisitions – слияние и поглощение) предполагают несколько направлений: поглощение конкурента, поглощение цепочки своего бизнеса, портфельная стратегия (создание портфеля компаний).

Преимуществами слияния и поглощений для компаний являются следующие: рост доли на рынке, укрепление конкурентной позиции; большая вероятность достижения высоких показателей за короткий промежуток времени за счёт усилий обеих сторон; возможность покупки недооценённых активов, новых технологий, опыта; приобретение отлаженной системы сбыта, возможность выхода компании на новые географические рынки сбыта; уменьшение издержек производства и рост прибыли, повышение эффективности за счет эффекта масштаба [2, 4, 11].

Наиболее часто встречающимися причинами, стимулирующими осуществление сделок слияний и поглощений, являются:

1. Доступ к ресурсам – дополнительным средствам, интеллектуальной собственности, новым возможностям.

2. Доступ к рынкам – близость к клиентам на зарубежных рынках, одобрение регулирующих органов для работы.

3. Снижение рисков – устранение некоторых рисков в результате совместной работы [11].

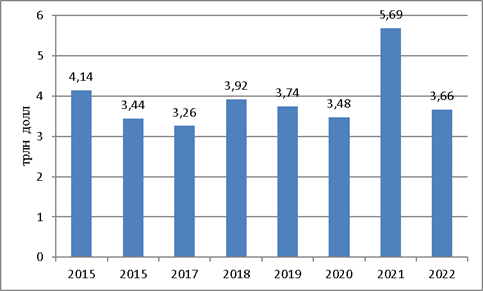

Несмотря на то, что данный инструмент существует уже давно, своего рекордного уровня он достиг в 2021 году, сумма сделок составила 5,69 трлн долл. (рис. 1).

Рисунок 1 – Динамика объема сделок слияний и поглощений в мире в 2015-2022 гг.

Источник: составлено по данным [9, 10].

Как видим, в 2021 году произошёл беспрецедентный скачок объема сделок слияний и поглощений с 3,48 трлн долл. до 5,69 трлн долл., то есть на 63,5%. Этому способствовали низкие процентные ставки, резкий рост объема привлечения прямых инвестиций и стремление компаний реагировать на более широкие изменения в своих отраслях. При этом общее количество сделок за 2021 год выросло на 22% к уровню 2020 года и достигло 59,75 тыс. сделок [9]. В 2022 году сумма сделок слияний и поглощений значительно сократилась – до 3,66 трлн долл.

Самым активным сектором реализации сделок слияний и поглощений в 2022 году, как и в 2021 году, являлся сектор высоких технологий, на который пришлось 894 млрд долл. Кроме того, следует отметить сделки слияний и поглощений в здравоохранении на сумму 326 млрд долл.), сделки на финансовом рынке на сумму 284 млрд долл. и в сфере недвижимости на сумму 282 млрд долл. [8].

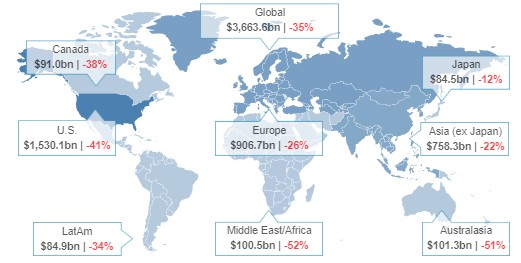

Согласно распределению сделок слияний и поглощений по регионам в мире, наибольший объем таких сделок в 2022 году пришелся на США, в которых объем сделок слияний и поглощения составил 1530,1 млрд. долл. (рис. 2).

Рисунок 2 – Территориальное распределение сделок слияний и поглощений в 2022 году в мире

Источник: [10].

Также необходимо отметить европейские и азиатские страны, на которые приходится 906,7 млрд. долл. и 758,3 млрд. долл. сделок слияний и поглощений.

Таким образом, такой инструмент реорганизации компаний, как сделки слияний и поглощений, получил активное развитие в 2021 году и продолжается развиваться до сих пор. Этому способствуют определенные факторы.

Факторы, способствующие повышению уровня эффективности сделок слияний и поглощений

В общепринятой трактовке эффективность представляет собой показатель, выражающий соотношение эффекта с затратами, которые способствовали получению данного эффекта. В переводе с иностранного языка эффективность трактуется как некий результат, достигнутый при осуществление каких-либо усилий [3, с. 238].

Следовательно, к факторам, имеющим положительное влияние на эффективность сделок слияний и поглощений, необходимо отнести такие факторы, которые касаются достижения целей указанных сделок (эффекта), а также усилий (различных видов ресурсов), затраченных на их осуществление.

Наиболее распространёнными показателями экономической эффективности деятельности любого предприятия, в том числе предприятия, образованного в результате слияний и поглощений, являются абсолютные и относительные показатели результативности деятельности. Во-первых, это абсолютный показатель результативности - положительный финансовый результат – прибыль, а во-вторых, относительный показатель – рентабельность деятельности [3, с. 239]. Поэтому, прежде всего, повышение эффективности сделок слияний и поглощений выражается в росте показателей прибыли и рентабельности предприятий, образованных в результате таких сделок.

Обзор зарубежных и отечественных источников позволил выявить следующие факторы повышения эффективности сделок слияний и поглощений, способствующие росту прибыли и рентабельности предприятий. Данные факторы считаем целесообразным распределить на две группы в соответствии с этапом осуществления сделки:

1. Факторы повышения эффективности сделки на первоначальном этапе.

2. Факторы повышения эффективности на этапе реализации и последующего сопровождения сделки.

На первоначальном этапе в процессе планирования сделок слияния и поглощения были выявлены следующие факторы повышения эффективности сделок слияний и поглощений.

1. Определение четких стратегических целей.

2. Выбор правильного партнера.

3. Определение доли участия в конечном предприятии.

4. Определение структуры конечного предприятия и модели деятельности.

5. Выбор сильной, согласованной команды руководителей.

6. Создание структуры управления эффективностью деятельности.

7. Планирование возможных изменений и реорганизации в результате неэффективной деятельности.

Далее представлена более подробная характеристика указанных факторов.

1. Определение четких стратегических целей.

Сделки слияний и поглощений могут использоваться для достижения весьма разных целей, например, того же широкого спектра стратегических целей, что и приобретения и отчуждения акций, будь то избавление от непрофильных активов или стимулирование инноваций. Определение желаемого конечного результата сделки слияния и поглощения позволяет каждому партнеру оценить осуществимость и стратегическое соответствие деятельности конечной компании первоначальным целям [1, 5]. Например, в процессе слияния две компании по производству металла создали совместное предприятие для совместного строительства и эксплуатации интегрированного завода. Компания A сосредоточилась на переработке руды и производстве изделий из железа, в то время как компания B работала в качестве добытчика руды. В результате создания совместного предприятия компания А получила гарантированные 20-летние поставки руды и снизила риск волатильности цен на руду. Компания B получила гарантированный рынок сбыта и цену на свою руду, одновременно получая высококачественную и недорогую продукцию из железа от компании A. Конечное предприятие в результате сделки слияния было успешным во многом потому, что оба партнера заранее определили и согласовали взаимодополняющие стратегические цели.

2. Выбор правильного партнера.

Партнер может изменить траекторию деятельности конечного предприятия, поэтому выбор идеального партнера особенно важен после определения стратегии. В некоторых случаях выбор подходящего партнера определяется его владением критически важным активом, таким как присутствие на рынке или интеллектуальный капитал [1, 6]. Например, если один партнер хочет выделить активы для продажи, то финансовый партнер, обладающий ресурсами и успешной репутацией, может оказаться правильным выбором. В данном случае также необходимо обратить внимание на культурные факторы, так как они играют большую роль в дальнейшей деятельности конечной компании. Столкновение культур не обязательно должно останавливать сделку; однако знание о его существовании указывает на необходимость более детальных предварительных переговоров и согласования вопросов управления и мониторинга эффективности. Существенные компоненты должны быть согласованы до подписания сделки. Как показывает практика, отсрочка принятия этих решений потребует больше времени и ресурсов и часто оставляет у обеих сторон ощущение, что их обманули. С другой стороны, несоответствие культур позволяет перенимать опыт местной компании в осуществлении продаж с учетом потребностей и менталитета населения, что способствует однозначному повышению эффективности конечного предприятия [12].

3. Определение доли участия в конечном предприятии.

Партнерам необходимо проводить на данном этапе независимую оценку, а затем обговорить стоимость первоначальных взносов в совместное предприятие. Для повышения эффективности реализации сделок необходимо сначала согласовать концептуальную основу для оценки вклада, который каждая сторона внесет в сделку (например, интеллектуальная собственность, предоставляемые услуги, рыночные отношения) [2, 5].

4. Определение структуры конечного предприятия и модели деятельности.

Партнеры по совместному предприятию должны принимать решения о структурировании и операционной модели заранее, а не на этапе реализации сделки. Частью этого должен быть план достижения целевой операционной модели с указанием целевых сроков и финансовых обязательств, отраженных в соглашении о партнерстве. Это служит еще одной проверкой затрат и ожидаемой стоимости, связанных с транзакцией [5, 7].

5. Выбор сильной, согласованной команды руководителей.

Основная проблема, с которой сталкивается исполнительная команда формируемого в результате слияния или поглощения предприятия, заключается в отсутствии согласованности с целями предприятия. Это происходит тогда, когда члены команды приходят из первоначальных компаний и сохраняют лояльность к своей организации, а не к вновь созданной. Это часто усугубляется отсутствием единой идентичности команды – некоторые совместные предприятия формируются очень быстро, и команда собирается наспех, практически не имея возможности определить эффективную модель взаимодействия. Потенциальные решения этой проблемы могут быть реализованы на начальных этапах создания совместного предприятия: Необходимо инвестировать в подбор команды, чтобы генеральный директор мог выбирать своих непосредственных подчиненных из числа внутренних и внешних кандидатов [1, 6]. Также в данном случае необходимо наладить стимулирование успеха конечного предприятия. Например, увязать вознаграждение исполнительной команды с результатами деятельности конечного предприятия. Кроме того, необходимо инвестировать в тимбилдинг, проводить формальное управление изменениями и инициативы по тимбилдингу, определяя карьерный путь. Руководящая команда конечного предприятия должна быть целеустремленной и иметь согласованные стимулы, направленные на достижение целей вновь созданного предприятия.

6. Создание структуры управления эффективностью деятельности

До запуска совместного предприятия крайне важно определить подробные показатели эффективности и целевые показатели, а также указать, как они будут рассчитываться и представляться в отчетности. Первоначальный набор показателей может быть определен на этапе стратегического планирования и может помочь в выборе партнера. Например, если один потенциальный партнер хочет сосредоточиться на росте, в то время как другой сосредоточен на получении денежных средств, это будет отражено в показателях и может помочь выявить несоответствие целей с самого начала [5].

Не менее важным, чем определение первоначального набора показателей, является создание механизма для изменения показателей в соответствии со сменой стратегических приоритетов и изменениями на рынке. В большинстве случаев изменения должны быть согласованы и одобрены правлением (с участием всех партнеров). Определяя показатели эффективности партнерства, партнерам необходимо договориться отслеживать и отчитываться, а также привязывать вознаграждение к чистому доходу [6].

7. Планирование возможных изменений и реорганизации в результате неэффективной деятельности.

Наиболее важным фактором, отличающим совместное предприятие от другой сделки слияния и поглощения, является то, что структура совместного предприятия рассчитана на изменение. Совместные предприятия успешно функционируют на протяжении десятилетий, и в большинстве случаев они развиваются. Например, партнер продает свою долю или полностью разрывает отношения, успешно достигнув (или не достигнув) стратегических целей. Чтобы совместное предприятие и партнеры могли оперативно реагировать на изменения на рынке, стратегия выхода должна быть подробно определена в рамках соглашений о сделке. Надежная стратегия выхода, как правило, включает в себя следующие компоненты: триггеры выхода (например, контрольная дата, падение показателей производительности ниже целевого уровня); сценарии выхода (например, передача или процентная ставка, принудительная продажа или IPO, сворачивание деятельности); подход к оценке (например, использование нейтральной третьей стороны для проведения оценки, обращение к партнеру, допустившему дефолт) [2, 7]. Наиболее успешные партнеры по предприятию, созданному при слиянии или поглощении, будут ежегодно оценивать, продолжает ли продолжает достигать своих стратегических целей и по-прежнему оптимально использует инвестированные активы.

Ко второй группе факторов повышения эффективности на этапе реализации и последующего сопровождения сделки целесообразно отнести такие, как [2, 5, 7]:

- продажа собственной доли с целью дальнейшего вложения полученных средств в развитие бизнеса;

- учет и контроль принципиально разных идеологий, которых придерживаются компании (например, консервативная и инновационная);

- контроль процессов навязывания собственной политики одной компании, которая негативно отражается на эффективности другой;

- уход лидера одной из объединяемых компаний после совершения сделки.

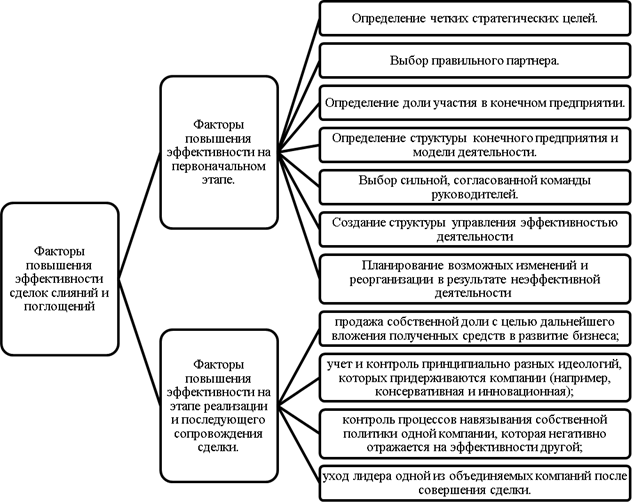

Обобщая вышесказанное, на рисунке 3 систематизируем выявленные факторы повышения эффективности сделок слияний и поглощений.

Рисунок 3 - Факторы повышения эффективности сделок слияний и поглощений

Источник: составлено автором

Заключение

В статье рассмотрены сущность и основные характеристики сделок слияний и поглощений. Проанализирована динамика объема и территориальная представленностью сделок слияний и поглощений в мире в 2015-2022 годах. На основе зарубежного и отечественного опыта выявлены и систематизированы факторы, которые оказывают влияние на уровень эффективности сделок слияний и поглощений и способствуют его повышению. Автором были выделены две группы факторов, способствующих наибольшей эффективности сделок слияний и поглощений: факторы повышения эффективности на первоначальном этапе; факторы повышения эффективности на этапе реализации и последующего сопровождения сделки. Детальная проработка и планирование факторов, входящих в указанные группы, будет способствовать наиболее эффективной реализации сделки слияний и поглощений, а также повышению ее эффективности в будущем.

Библиография

1. Волкова А. Д. Влияние сделок слияния и поглощения на глобальную экономику в ХХI веке / А. Д. Волкова // Современные проблемы лингвистики и методики преподавания русского языка в ВУЗе и школе. 2022. № 37. С. 756-758.

2. Захарова Н. Д. Влияние сделок слияний и поглощений на стоимость компаний / Н. Д. Захарова, В. Р. Ким, И. А. Езангина // Молодой ученый. 2017/ № 2 (136). С. 424-427.

3. Крикливец А. А. Понятие эффективности в экономической науке / А. А. Крикливец, П. С. Сухомыро // Молодой ученый. 2019. № 2 (240). С. 238-239.

4. Овчинникова Л.С. Особенности рынков слияний и поглощений на примере России и Китая // Международная торговля и торговая политика. 2019. №3 (19). С. 83-102.

5. Степанова А. К. Слияния и поглощения как эффективный инструмент антикризисного управления в современных условиях развития экономики России / А. К. Степанова // Стратегии бизнеса. 2022. Т. 10, № 4. С. 94-97.

6. Темукуева Ж. Х. Подходы к анализу эффективности сделок слияний и поглощений: преимущества и недостатки / Ж. Х. Темукуева // Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2023. № 2. С. 285-287.

7. Тогузова И. З. Анализ сделок слияний и поглощений: российский и мировой опыт / И. З. Тогузова, З. Г. Дряева // Актуальные вопросы современной экономики. 2022. № 2. С. 186-191.

8. 10 крупнейших сделок 2022 года в мире // РБК. URL: https://www.rbc.ru/economics/08/01/2023/63a2ee429a794701251e8d78 (дата обращения: 15.04.2023).

9. Broughton K. M&A Likely to Remain Strong in 2022 as Covid-19 Looms Over Business Plans // The Wall Street Journal. URL: https://www.wsj.com/articles/m-a-likely-to-remain-strong-in-2022-as-covid-19-looms-over-business-plans-11640255406?mod=article_inline (date of application: 15.04.2023).

10. Investment Banking Scorecard // Moneybeat. URL http://graphics.wsj.com/investment-banking-scorecard (date of application: 15.04.2023).

11. Ruggeri Ch. Joint ventures and partnerships // Deloitte. URL: https://www2.deloitte.com/us/en/pages/mergers-and-acquisitions/articles/ma-joint-ventures-alternative-structure-transactions.html (date of application: 15.04.2023).

12. The importance of organizational culture in M&A // Deloitte. URL: https://www2.deloitte.com/us/en/pages/mergers-and-acquisitions/articles/importance-of-organizational-culture-in-m-and-a.html (date of application: 15.04.2023)

References

1. Volkova, A.D. (2022). The impact of mergers and acquisitions on the global economy in the XXI century / A.D. Volkova // Modern problems of linguistics and methods of teaching Russian at university and school. No. 37. pp. 756-758.

2. Zakharova, N. D. (2017). The impact of mergers and acquisitions on the value of companies / N. D. Zakharova, V. R. Kim, I. A. Yezangina // Young Scientist. № 2 (136). pp. 424-427.

3. Kriklivets, A. A. (2019). The concept of efficiency in economic science / A. A. Kriklivets, P. S. Sukhomyro // Young scientist. № 2 (240). p. 238-239.

4. Ovchinnikova, L.S. (2019). Features of mergers and acquisitions markets on the example of Russia and China // International trade and trade policy. №3 (19). pp. 83-102.

5. Stepanova, A. K. (2022). Mergers and acquisitions as an effective anti-crisis management tool in modern conditions of development of the Russian economy / A. K. Stepanova // Business strategies. No. 4. pp. 94-97.

6. Temukueva, J. H. (2023). Approaches to the analysis of the effectiveness of mergers and acquisitions: advantages and disadvantages / J. H. Temukueva // Competitiveness in the global world: economics, science, technology. No. 2. pp. 285-287.

7. Toguzova, I. Z. (2022). Analysis of mergers and acquisitions: Russian and world experience / I. Z. Toguzova, Z. G. Dryaeva // Topical issues of the modern economy. No. 2. pp. 186-191.

8. 10 largest deals of 2022 in the world (2023) // RBC. URL: https://www.rbc.ru/economics/08/01/2023/63a2ee429a794701251e8d78 (date of application: 15.04.2023).

9. Broughton, K. (2022). M&A Likely to Remain Strong in 2022 as Covid-19 Looms Over Business Plans // The Wall Street Journal. URL: https://www.wsj.com/articles/m-a-likely-to-remain-strong-in-2022-as-covid-19-looms-over-business-plans-11640255406?mod=article_inline (date of application: 15.04.2023).

10. Investment Banking Scorecard (2022) // Moneybeat. URL http://graphics.wsj.com/investment-banking-scorecard (date of application: 15.04.2023).

11. Ruggeri, Ch. (2022). Joint ventures and partnerships // Deloitte. URL: https://www2.deloitte.com/us/en/pages/mergers-and-acquisitions/articles/ma-joint-ventures-alternative-structure-transactions.html (date of application: 15.04.2023).

12. The importance of organizational culture in M&A (2022) // Deloitte. URL: https://www2.deloitte.com/us/en/pages/mergers-and-acquisitions/articles/importance-of-organizational-culture-in-m-and-a.html (date of application: 15.04.2023)

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования в рецензируемой статье выступают Факторы повышения эффективности сделок слияний и поглощений.

Методология исследования базируется на обобщении обширного эмпирического материала, анализе статистического материала и результатах изучения работ российских и зарубежных экономистов, посвященных оценке эффективности сделок слияния и поглощения, с применением таких методов как логический и ретроспективный анализ, сравнение, систематизации и классификации, визуализация данных и их графическое представление информации.

Актуальность работы авторы связывают с тем, что современном мире для достижения глобального успеха все чаще применяются сделки слияний и поглощений.

Научная новизна рецензируемого исследования, по мнению рецензента, состоит в выявлении и систематизации факторов, влияющих на уровень эффективности сделок слияний и поглощений в современных условиях.

В статье структурно выделены следующие разделы: Введение; Сущность, преимущества сделок слияний и поглощений. Тенденции в мире; Факторы, способствующие повышению уровня эффективности сделок слияний и поглощений; Заключение, Библиография.

В статье проведен анализ динамики объема сделок слияний и поглощений в мире в 2015-2022 гг., рассмотрено географическое распределение сделок слияний и поглощений по регионам в мире; перечислены причины, стимулирующие осуществление сделок слияний и поглощений. Далее авторы, опираясь на зарубежные и отечественные публикации, рассматривают факторы повышения эффективности сделок слияний и поглощений, способствующие росту прибыли и рентабельности предприятий, выделяют, во-первых, факторы повышения эффективности сделки на первоначальном этапе (определение четких стратегических целей, выбор правильного партнера, определение доли участия в конечном предприятии, определение структуры конечного предприятия и модели деятельности, выбор согласованной команды руководителей, создание структуры управления эффективностью деятельности, планирование возможных изменений и реорганизации в результате неэффективной деятельности), во-вторых, факторы повышения эффективности на этапе реализации и последующего сопровождения сделки (продажа собственной доли с целью дальнейшего вложения полученных средств в развитие бизнеса; учет и контроль принципиально разных идеологий, которых придерживаются компании; контроль процессов навязывания собственной политики одной компании, которая негативно отражается на эффективности другой; уход лидера одной из объединяемых компаний после совершения сделки). Библиографический список включает 12 источников – публикации отечественных и зарубежных ученых по теме статьи, на которые в тексте имеются адресные ссылки, подтверждающие наличие апелляции к оппонентам.

Следует высказать и замечание: на рисунке 2 воспроизводится ранее опубликованная инфографика – вряд ли стоит дублировать этот рисунок в публикации, достаточно сделать ссылку на первоисточник, ведь авторского вклада в этой части работы нет никакого.

Статья соответствует направлению журнала «Финансы и управление», содержит элементы научной новизны и практической значимости, может вызвать интерес у читателей, может быть опубликована после доработки в соответствие с высказанным замечанием .

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|