|

ГЛАВНАЯ

> Вернуться к содержанию

Финансы и управление

Правильная ссылка на статью:

Кузнецов Н.В.

Использование аддитивных регрессионных моделей для краткосрочного прогнозирования финансовых макропоказателей и оценки потенциала финансирования мегапроектов

// Финансы и управление.

2023. № 2.

С. 15-26.

DOI: 10.25136/2409-7802.2023.2.43657 EDN: TYPVPJ URL: https://nbpublish.com/library_read_article.php?id=43657

Использование аддитивных регрессионных моделей для краткосрочного прогнозирования финансовых макропоказателей и оценки потенциала финансирования мегапроектов

Кузнецов Николай Владимирович

доктор экономических наук, кандидат технических наук

главный научный сотрудник Института экономической политики и проблем экономической безопасности Финансового университета при Правительстве российской Федерации

125167, Россия, г. Москва, Ленинградский проспект, 49/2

Kuznetsov Nikolay

Chief Researcher at the Institute for Economic Policy and Economic Security Problems at Financial University under the Government of the Russian Federation

125167, Russia, Moscow, Leningradsky prosp., 49/2

|

nkuznetsov@outlook.com

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-7802.2023.2.43657

EDN: TYPVPJ

Дата направления статьи в редакцию:

28-07-2023

Дата публикации:

04-08-2023

Аннотация:

Предметом исследования настоящей статьи является вопрос использования аддитивных регрессионных моделей для прогнозирования финансовых показателей макроуровня. При этом отдельное внимание уделено влиянию монетизации экономики на возможность привлечения финансирования в глобальные проекты развития (мегапроекты). Показано, что основным недостатком наиболее распространенных сегодня моделей прогнозирования является их ситуационно-зависимый характер. Это в свою очередь порождает сложности с первоначальной настройкой моделей и последующей интерпретацией получаемых результатов, ограничивая сферу применения моделей делая использование этого инструментария сложным для специалистов в сфере финансов, не обладающих специальной математической подготовкой. При помощи моделирования получены прогнозные значения валового внутреннего продукта (ВВП) и денежной массы (М2) на краткосрочный период на основе которых рассчитано ожидаемое значение уровня монетизации экономики. На основе прогнозной оценки уровня монетизации показано, что в настоящий момент у страны ограничен потенциал по наращиванию внутреннего долга, что в условиях закрытия доступа к международным рынкам капиталов и частичной блокировки государственных резервов, может стать фактором срыва финансирования мегапроектов структурной модернизации экономики. Предложены направления совершенствования денежно-кредитной политики, направленные на исправление данной ситуации и повышение внутренней инвестиционной активности.

Ключевые слова:

аддитивные регрессионные модели, ВВП, денежная масса М2, денежно-кредитная политика, краткосрочное прогнозирование, макропоказатели, мегапроекты, монетизация экономики, структурная модернизация, финансовое моделирование

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета.

Abstract: The subject of this article is the issue of using additive regression models to predict financial indicators at the macro level. At the same time, special attention is paid to the impact of the economy monetization on the possibility of attracting funding for global development projects (megaprojects). It is shown that the main drawback of the most common forecasting models today is their situation-dependent nature. This, in turn, creates difficulties with the initial setup of the models and the subsequent interpretation of the results obtained, limiting the scope of the models, making the use of this toolkit difficult for financial professionals who do not have special mathematical training. With the help of modeling, forecast values of the gross domestic product (GDP) and money supply (M2) for the short-term time obtained, on the basis of which the expected value of the level of the economy monetization was calculated. Based on a predictive assessment of the level of monetization, it is shown that at the moment the country has a limited potential for increasing domestic debt, which, in the conditions of closing access to international capital markets and partial blocking of state reserves, can become a factor in disrupting the financing of megaprojects for the economy structural modernization. Directions for improving the monetary policy aimed at correcting this situation and increasing domestic investment activity are proposed.

Keywords: additive regression models, GDP, money supply M2, money-credit policy, short-term forecasting, macro-indicators, megaprojects, economy monetization, structural modernization, financial modeling

Введение

Потребность в получении прогнозных оценок различных финансовых показателей макроуровня существует сегодня во многих областях деятельности. Без таких прогнозов государство не может формировать адекватную социально-экономическую, денежно-кредитную, фискальную и другие политики, а корпорации – разрабатывать стратегии своего долгосрочного развития, инвестирования и привлечения финансирования.

При этом среди профессионалов до сих пор существует дискуссия о том какой же метод прогнозирования и какая же прогнозная модель дает наиболее качественные результаты (см., например, анализ проведенный в [1, 2]). Однако в одном сходится мнение большинства экспертов – финансовые прогнозы крайне сложны для построения. Во-первых, потому, что финансовые процессы характеризуются высокой динамикой и высокой же степенью неопределенности. Находясь под влиянием большого числа разнообразных факторов, которые просто невозможно полностью учесть в рамках математической модели, они обладают сложнопредсказуемой сменой трендов, циклическими и сезонными эффектами, а также значительной волатильностью [3]. А во-вторых, потому, что отражающие эти процессы данные финансовой статистики, соответственно характеризуются нелинейностью, нестационарностью, наличием выбросов и аномалий [4], а также в некоторых случаях пропусками в данных и отсутствием смыкания в рядах динамики, что обусловлено особенностями формирования и расчета соответствующих показателей, и многократно усложняет их синхронизацию. При этом все эти особенности дополнительно усилились в последнее время вследствие ухудшения общемировой геополитической ситуации.

Такое положение дел требует использования для построения финансовых прогнозов современных самообучающихся моделей, то есть таких моделей, которые могли бы в процессе прогнозирования самокорректироваться, адаптируясь к изменениям исходных данных. Различные варианты подобных моделей разрабатывают и используют как российские [5], так и зарубежные [6] финансовые институты. И, тем не менее, исследования по этой проблематике еще далеки от завершения и потому актуальны.

В данной работе рассматривается использование аддитивных регрессионных моделей для прогнозирования финансовых показателей макроуровня. В качестве примеров рассматривается задача краткосрочного прогнозирования динамики валового внутреннего продукта (ВВП) и денежной массы (М2), а также их последующего использования для оценки уровня монетизации экономики страны, как одного из факторов определяющих потенциал государства по привлечению финансирования для реализации проектов структурной модернизации экономики.

Аддитивные регрессионные модели для прогнозирования финансовых показателей

Аддитивные регрессионные модели (АР-модели) являются отдельным видом статистических моделей (относимых также и к методам машинного обучения) в основе которых лежит одномерное сглаживание данных с последующим построением непараметрической регрессии. Данный подход был впервые предложен в 1981 г. [7] и с тех пор зарекомендовал себя как более гибкий и более удобный в сравнении с используемой ранее стандартной линейной регрессией [8].

Согласно подходу АР-модели, результат прогнозирования (каждый отдельный элемент множества Y, размерностью n) определяется путем сложения нескольких независимых компонент (см. таблицу 1):

Подбор параметров компонент производится на основе имеющихся статистических данных при помощи какого-либо известного из литературы метода (например, алгоритма обратной подгонки).

Таблица 1. Ключевые компоненты АР-модели (составлено автором)

|

Компонента

|

Назначение компоненты

|

|

Тренд

|

Моделирование долгосрочного изменения переменной. Для этого может использоваться кусочно-линейная или логистическая функция (последняя позволяет моделировать рост с насыщением, когда при увеличении показателя снижается темп его роста).

|

|

Цикл

|

Моделирование долгосрочных колебаний (волн), таких как, например, экономические циклы. Для этого может использоваться функция полинома высшей степени.

|

|

Сезонность

|

Моделирование краткосрочных периодически повторяющихся колебаний, типичных для явления сезонности (недельной или годовой). Для этого может использоваться метод фиктивных переменных (которые учитывают повторяющиеся паттерны в данных), сезонная функция или ряды Фурье.

|

|

Аномалии

|

Отвечает за вычленение аномалий, в том числе и нерегулярных, таких как, например, статистические выбросы.

|

|

Ошибка

|

Случайная компонента служащая для оценки информации, которая не была учтена предыдущими компонентами (в том числе и ошибки моделирования).

|

Различные практические реализации АР-моделей могут иметь различный набор компонент (как правило менее широкий в сравнении с представленным выше). Обзор несколько примеров популярных АР-моделей, используемых сегодня для построения прогнозов в сфере финансов, приведен в таблице (см. таблицу 2). Видно, что каждая их них обладает как достоинствами, так и недостатками. Выбор определенной модели во многом зависит от характеристик исследуемых данных, а также целей прогнозирования.

Таблица 2. Примеры популярных АР-моделей, используемых для прогнозирования финансовых показателей (составлено автором на основе [8])

|

Модель

|

Особенности использования

|

|

Модель Хольта-Винтерса

|

Модель учитывает тренд, сезонность и ошибку для прогнозирования временных рядов. Позволяет учесть краткосрочные тренды и повторяющиеся сезонные факторы. Имеет сложности с прогнозированием долгосрочных трендов. Используется для прогнозирования данных с ярко выраженной сезонностью и трендами, таких как, например, объемы производства и продажи продукции.

|

|

Модель Тейла-Вейджа

|

Представляет собой усложненной вариант модели Хольта-Винтерса, учитывающий сезонность и аддитивный тренд. Используется для прогнозирования показателей в четко установившимся трендом и наличием сезонных колебаний.

|

|

Модель Фреймана-Тьюки

|

Модель учитывает линейные и нелинейные тренды, сезонные факторы и циклические изменения. Хорошо адаптируется к нелинейным зависимостям, но требует более сложной начальной настройки. Используется для прогнозирования экономических показателей в случае, когда имеются сложные зависимости и нелинейные тренды.

|

|

Модель ARIMA

|

Модель учитывает авторегрессию, интеграцию и скользящую среднюю в данных. Может быть мощным инструментом прогнозирования, но требует обязательного учета стационарности данных и выбора подходящих начальных параметров модели. Используется для прогнозирования временных рядов с различными зависимостями и стационарностью.

|

Общим недостатком всех приведенных выше моделей является их ситуационно-зависимый характер. Для обеспечения качества получаемых прогнозов необходима их скрупулезная начальная настройка, часто достигаемая лишь путем подгонки, оптимизации исходных данных или внесения корректирующих поправок. В свою очередь это порождает сложности с последующей интерпретацией получаемых результатов. По этой причине их эффективное использование часто бывает недоступно специалистам предметной области (финансистам, экономистам) и требует привлечения специалистов по математическому моделированию, анализу данных и машинному обучению. Последние же, к сожалению, в свою очередь могут не обладать глубокими познаниями в экономике и финансах, позволяющими формулировать и аргументировать собственные выводы. В итоге это приводит к невозможности полноценного использования инструментов моделирования вследствие общего недоверия к результатам работы моделей.

В настоящей работе была использована модель из библиотеки с открытым исходным кодом Prophet, разработанная для языков Python и R командой Facebook's Core Data Science team [9]. Ядро процедуры Prophet реализовано на вероятностном языке программирования Stan [10] с использованием принципов байесовской статистики. Согласно проведенным тестам, данная библиотека хорошо работает с рядами данных, имеющими ярко выраженные сезонные и трендовые эффекты, устойчива к отсутствию данных и сдвигам в тренде, достаточно хорошо справляется с выбросами, и в целом имеет существенно более низкую ошибку в сравнении с прочими методами автоматического прогнозирования временных рядов [11].

С точки же зрения практического применения, важнейшим отличительным качеством библиотеки Prophet является то, что для ее использования от аналитика не требуется глубокого знания математических методов и предсказательного моделирования, нет необходимости в предварительном глубоком исследовании исходного ряда данных, приведения его к стационарному виду, подборе начальных приближений и гиперпараметров алгоритма и т.д. Все это существенно облегчает использование модели, делая ее доступной для прикладных специалистов-практиков в сфере экономики и финансов, а не только математиков или аналитиков.

Построение краткосрочных прогнозов финансовых макропоказателей при помощи АР-модели

В качестве примера рассмотрим задачу краткосрочного прогнозирования динамики валового внутреннего продукта (ВВП) и денежной массы (М2) на основе данных за последние 10 лет (с января 2013 г. по декабрь 2022 г. включительно).

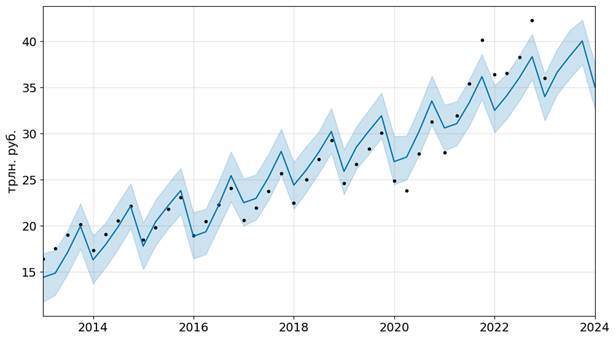

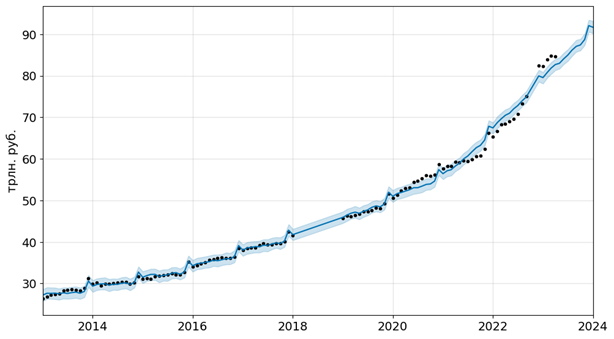

Необходимые исторические данные представлены в отчетах Федеральной службы государственной статистики (Росстат) «Валовой внутренний продукт (в текущих ценах)» [12] и «Денежная масса М2 (национальное определение)» [13]. Здесь сразу следует отметить, что эти данные представлены с различной периодичностью (ВВП – ежеквартальные значения нарастающим итогом по состоянию на конец квартала, М2 – ежемесячные фиксированные значения по состоянию на конец месяца), а также что в статистике показателя М2 отсутствуют данные за февраль-декабрь 2018 г. и октябрь-ноябрь 2022 г. Эти обстоятельства существенно затруднили бы построение прогноза в случае использования какого-либо метода отличного от Prophet. Выполним прогноз показателей ВВП и М2 до конца 2023 года (см. соответственно рисунок 1 и рисунок 2).

Рисунок 1. Прогноз динамики показателя ВВП (рассчитано автором)

Рисунок 2. Прогноз динамики показателя М2 (рассчитано автором)

Таким образом, согласно простроенного прогноза, возможный прирост ВВП в 2023 г. (по отношению к 2022 г.) вряд ли превысит 3,6% (что будет эквивалентно величине 158,7 трлн. руб.). Однако при этом сохраняется высокая вероятность околонулевого роста или даже падения ВВП на величину порядка –2,9% (то есть до 148,9 трлн. руб.). Таким образом, даже с учетом кризисной ситуации у нашей страны сохраняется определенная вероятность выполнения изначально заложенных планов экономического развития [14] однако велики и риски скатывания в рецессию. При этом величина средней абсолютной процентной ошибки прогнозирования (MAPE), рассчитанной согласно распространенной методологии оценки качества прогнозов [8] составила 6,3%, что является признаком достаточно высокого качества построенного прогноза.

В тоже время в опубликованной Банком России последней на момент написания статьи версии среднесрочного прогноза [15] представлен существенно более узкий прогнозный коридор, с одной стороны предполагающий более консервативный рост ВВП (не более чем на 2,5%), но при этом совсем не предполагающий его падения. Такое расхождение можно объяснить тем, что рассмотренная прогнозная модель отражает инерционное развитие, то есть динамику изменения показателей в условиях сохранения существующих тенденций факторных зависимостей и отсутствии серьезных финансовых, внешне и внутри политических «возмущений». Прогноз же Банка России учитывает, кроме того, и вероятные регуляторные воздействия, не всегда явные и очевидные для стороннего наблюдателя.

В то же время, согласно простроенного прогноза, объем денежной массы будет неуклонно увеличиваться. При сохранении существующих тенденций к концу 2023 г. значение денежного агрегата М2 может возрасти на 19,7% достигнув величины 84,9 трлн. руб. При этом вероятный разброс роста составляет от 17,7% до 21,7%. В этом случае величина средней абсолютной процентной ошибки прогнозирования (MAPE) [8] составляет 1,5%, что является признаком очень высокого качества прогноза. Также полученный нами прогноз практически полностью совпадает со среднесрочным прогнозом Банка России [15], предполагающим рост денежной массы на 17–21%.

Оценка потенциала финансирования проектов структурной модернизации экономики

Имея прогнозные значения показателей ВВП и М2, появляется возможность оценки одного из важнейших показателей национальной экономики – коэффициента ее монетизации, в зарубежной литературе более известного как «коэффициент Маршалла» («Marshallian K») и определяемого как отношение денежной массы (М2) к валовому внутреннему продукту (ВВП) [16]:

Отметим, что для корректности расчета необходимо использовать величину М2 усредненную за период, аналогичный периоду расчета ВВП.

Коэффициент монетизации отражает степень обеспеченности экономики деньгами (то есть ее насыщенность ликвидными активами, способными выполнять функции средства платежа) и, по сути, позволяет увязать в единой модели финансовый и реальный сектора экономики.

Мировая практика показывает, что в рыночной экономике для нормального обеспечения деятельности экономических агентов необходима монетизация на уровне не ниже 50%. Снижение монетизации ниже этого порога ведет к падению экономики, росту бартера и взаимозачетов ввиду отсутствия полноценной возможности денежных расчетов, а также росту теневого сектора экономики, расчеты в котором осуществляются посредством альтернативных финансовых инструментов (например, криптовалют). Для обеспечения полноценных инвестиций в основной капитал уровень монетизации экономики должен быть уже не ниже 80%. Общепринятым же ориентиром монетизации для развитых стран является уровень 150% [16].

Целым рядом ученых было доказано, что высокая монетизация экономики позволяет снизить ставки по кредитам и повысить их доступность [17], повысить ликвидность и капитализацию финансового рынка [18], и, что особо актуально в нашей ситуации, стабилизировать инфляцию и стимулировать экономический рост [19]. Последнее становится особенно важным ввиду обозначенных Правительством амбициозных целей по модернизации и реструктуризации экономики страны в основе реализации которых лежат масштабные национальные программы и федеральные проекты (мегапроекты) [20].

В таблице (см. таблицу 3) приведены данные по монетизации экономики различных стран за 2020 г., структурированные и классифицированные в соответствии с рассмотренным выше подходом.

Таблица 3. Уровень монетизации экономики некоторых стран (составлено автором на основе [16])

|

Уровень монетизации

|

Страна

|

М2 / ВВП

|

|

Высокий

(более 150%)

|

Китай

|

215,6 %

|

|

Япония

|

206,7 %

|

|

Нормальный

(от 80% до 150%)

|

Великобритания

|

133,6 %

|

|

Франция

|

118,0 %

|

|

Германия

|

103,0 %

|

|

США

|

91,7 %

|

|

Низкий

(от 50% до 80%)

|

ЮАР

|

63,2 %

|

|

Россия

|

55,0 %

|

|

Бразилия

|

52,3 %

|

|

Критический

(менее 50%)

|

Индонезия

|

44,7 %

|

|

Индия

|

23,4 %

|

Уровень монетизации во многом определяет возможность государства заимствовать деньги на внутреннем рынке [21]. Видно, что наша страна в 2020 г. относилась к странам с низкой монетизацией экономики, что говорит об ограниченной возможности по наращиванию страной своего внутреннего долга.

Согласно построенным прогнозам показателей ВВП и М2, ожидаемый уровень монетизации российской экономики в 2023 г. повысится и может достигнуть 62%. Однако в текущих экономических условиях, ввиду закрытия доступа к международным рынкам капиталов и частичной блокировки резервов, этого роста может оказаться недостаточно для обеспечения полного и своевременного финансирования заявленных национальных проектов и государственных программ. Таким образом, весьма вероятно, что объявленные Правительством нашей страны планы по структурной модернизации национальной экономики, буду испытывать дефицит финансирования, что может поставить под угрозу возможность их выполнения в установленные сроки. Напротив, рост уровня монетизации экономики будет способствовать росту инвестиционной активности внутри страны и позволит создать объем необходимых сегодня «длинных денег» (то есть долгосрочных инвестиций) при одновременном снижении стоимости кредитования.

Таким образом перед Центральным Банком Российской Федерации и Министерством финансов Российской Федерации сегодня возникает сложная компромиссная задача – при соблюдении условий по таргетированию инфляции, обеспечить целенаправленное регулирование объема денежной массы с доведением монетизации экономики до необходимого уровня.

Здесь необходимо отметить, что данные задачи имеют различный горизонт – задача таргетирования инфляции носит краткосрочный характер (должна решаться уже сейчас), тогда как задача обеспечения устойчивого развития посредством насыщения экономики деньгами может быть плавно растянута во времени. В этой связи важная роль должна быть отведена регуляторной функции призванной обеспечить соблюдение целевого характера проводимой денежной эмиссии и перекрывая возможность перетока ликвидности на рынок спекулятивных инструментов (валюта, производные финансовые инструменты и т.п.) или на внешние финансовые рынки, и не позволяя этим деньгам уйти в сферу конечного потребления повышая тем самым спрос и, соответственно, инфляцию. Одним из возможных направлений этого может быть, например, введение сегментарного коэффициента резервирования, пониженного для промышленного сектора (чтобы стимулировать рост производства) и повышенного для потребительского сектора (чтобы сдержать инфляцию).

Заключение

Таким образом аддитивные регрессионные модели являются действенным инструментом для прогнозирования финансовых показателей макроуровня. При этом ситуация, в которой наша страна оказалась сегодня, только повысила ценность прогнозных данных, сделав быстроту и легкость их получения залогом своевременного и адекватного реагирования на возникающие новые вызовы.

Использованная библиотека Prophet показала достаточную точность, позволив провести не только моделирование динамики отдельных индикаторов (ВВП или М2), но и получить косвенную оценку имеющегося у нашей страны потенциала финансирования своего экономического развития.

Установлено, что несмотря на возможность положительной экономической динамики, уровень монетизации экономики остается низким и может оказаться тормозящим фактором для развития страны. Такая ситуация, очевидно, идет в разрез с планами Правительства по модернизации национальной экономики. С целью исправления ситуации необходимо продолжить совершенствование проводимой государством денежно-кредитной политики.

Библиография

1. Вертакова Ю.В. Обзор экономических подходов и моделей для прогнозирования ВВП // Экономика и управление. 2016. № 2 (124). С. 22–29.

2. Абдикеев Н.М., Пащенко Ф.Ф., Гусев В.Б., Иванюк В.А., Гринева Н.В., Кузнецов Н.В., Маликова О.И., Кузнецов В.И. Моделирование долгосрочного социально-экономического развития России. М.: КноРус, 2019. 218 с.

3. Liu H., Chan W.S. Forecasting the GDP Growth Rate Using Mixed-Frequency Data // International Journal of Forecasting. 2019. No. 35(3). Pp. 1002–1015.

4. Матросов В.В., Шалфеев В.Д., Моделирование экономических и финансовых циклов: генерация и синхронизация // Известия вузов. 2021. Том 29. Вып. 4. С. 515–537.

5. Прогнозирование и модельный аппарат // Центральный банк Российской Федерации. [Электронный ресурс]. URL: http://www.cbr.ru/dkp/system_p/ (дата обращения: 21.07.2023).

6. Руководство по квартальным национальным счетам // Международный валютный фонд. [Электронный ресурс]. URL: https://www.imf.org/external/pubs/ft/qna/pdf/2017/QNAManual2017RUS.pdf (дата обращения: 21.07.2023).

7. Friedman J.H. Stuetzle W. Projection Pursuit Regression // Journal of the American Statistical Association. 1981. No. 76. Pp. 817–823.

8. Лукашин Ю.П. Адаптивные методы краткосрочного прогнозирования временных рядов. – М.: Финансы и статистика, 2003. 416 с.

9. Prophet: Automatic Forecasting Procedure. [Electronic resource]. URL: https://pypi.org/project/prophet/ (date of access: 21.07.2023).

10. Stan Development Team. [Electronic resource]. URL: https://mc-stan.org/ (date of access: 21.07.2023).

11. Taylor S.J., Letham B. Forecasting at scale // PeerJ Preprints. [Electronic resource]. 2017. URL: https://peerj.com/preprints/3190/ (date of access: 21.07.2023).

12. Валовой внутренний продукт (кварталы) // Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/VVP_kvartal_s1995.xlsx (дата обращения: 21.07.2023).

13. Денежная масса М2 (национальное определение) // Единая межведомственная информационно-статистическая система. [Электронный ресурс]. URL: https://fedstat.ru/indicator/37697 (дата обращения: 21.07.2023).

14. Оценка прогноза социально-экономического развития Российской Федерации на период 2019–2024 годов / В.В.Масленников, Д.Е.Сорокин и др. // Финансы: теория и практика. 2019. Т. 23. № 5. С. 126–130.

15. Среднесрочный прогноз Банка России // Центральный банк Российской Федерации. [Электронный ресурс]. URL: http://www.cbr.ru/Collection/Collection/File/45148/forecast_230721.pdf (дата обращения: 21.07.2023).

16. Zenchenko S., Strielkowski W., Smutka L., Vacek T., Radyukova Y., Sutyagin V. Monetization of the Economies as a Priority of the New Monetary Policy in the Face of Economic Sanctions // Journal of Risk Financial Management. 2022. Vol. 15. No. 140. [Electronic resource]. URL: https://www.mdpi.com/1911-8074/15/3/140 (date of access: 21.07.2023).

17. Горюнов Е.Л. Монетизация экономики: показатель, который ничего не показывает // Вопросы экономики. 2023. № 3. С. 126–158.

18. Тосунян Г.А. Резервы для эффективного использования финансовой системы есть // Вестник Финансового университета. 2016. Т. 20. № 1(91). С. 8–14.

19. Глазьев С.Ю. Особое мнение члена Национального финансового совета о проекте «Основных направлений единой государственной денежно-кредитной политики на 2020 год и период 2021-2022 годов» Банка России // Российский экономический журнал. 2019. № 6. С. 3–25.

20. Пленарное заседание Петербургского международного экономического форума // Президент России. 16 июня 2023 года. [Электронный ресурс]. URL: http://kremlin.ru/events/president/news/71445 (дата обращения: 21.07.2023).

21. Минаков А.В., Лапина С.Б., Влияние уровня монетизации национальной экономики на макроэкономические показатели // Российский экономический вестник. 2020. Том 3. № 2. С. 123–130.

References

1. Vertakova, Yu.V. (2016). Review of economic approaches and models for GDP forecasting. Economics and Management, 2(124), 22–29.

2. Abdikeev, N.M., Pashchenko, F.F., Gusev, V.B., Ivanyuk, V.A., Grineva, N.V., Kuznetsov, N.V., Malikova, O.I., & Kuznetsov, V.I. (2019). Modeling the long-term socio-economic development of Russia. Moscow, Russia: KnoRus.

3. Liu, H. & Chan, W.S. (2019). Forecasting the GDP Growth Rate Using Mixed-Frequency Data. International Journal of Forecasting, 35(3), 1002–1015.

4. Matrosov, V.V. & Shalfeev, V.D. (2021). Modeling economic and financial cycles: generation and synchronization. Izvestiya vuzov, Vol. 29, Issue 4, 515–537.

5. Forecasting and model apparatus. Central Bank of the Russian Federation. Retrieved from: http://www.cbr.ru/dkp/system_p/

6. Guide to quarterly national accounts. International Monetary Fund. Retrieved from: https://www.imf.org/external/pubs/ft/qna/pdf/2017/QNAManual2017RUS.pdf

7. Friedman, J.H. & Stuetzle, W. (1981). Projection Pursuit Regression. Journal of the American Statistical Association, 76, 817–823.

8. Lukashin, Yu.P. (20030. Adaptive methods of short-term forecasting of time series. Moscow, Russia.: Finance and statistics.

9. Prophet: Automatic Forecasting Procedure. Retrieved from: https://pypi.org/project/prophet/

10. Stan Development Team. Retrieved from: https://mc-stan.org/

11. Taylor, S.J. & Letham, B. (2017). Forecasting at scale. PeerJ Preprints. Retrieved from: https://peerj.com/preprints/3190/

12. Gross domestic product (quarters). Federal State Statistics Service. Retrieved from: https://rosstat.gov.ru/storage/mediabank/VVP_kvartal_s1995.xlsx

13. Money supply M2 (national definition). Unified Interdepartmental Information and Statistical System. Retrieved from: https://fedstat.ru/indicator/37697

14. Maslennikov, V.V., Sorokin D.E. et al. (2019). Assessment of the forecast of the socio-economic development of the Russian Federation for the period 2019–2024. Finance: theory and practice, Vol. 23, 5, 126–130.

15. Medium-term forecast of the Bank of Russia. Central Bank of the Russian Federation. Retrieved from: http://www.cbr.ru/Collection/Collection/File/45148/forecast_230721.pdf

16. Zenchenko, S., Strielkowski, W., Smutka, L., Vacek, T., Radyukova, Y., & Sutyagin, V. (2022). Monetization of the Economies as a Priority of the New Monetary Policy in the Face of Economic Sanctions. Journal of Risk Financial Management, Vol. 15, 140. Retrieved from: https://www.mdpi.com/1911-8074/15/3/140

17. Goryunov, E.L. (2023). Monetization of the economy: an indicator that shows nothing. Issues of Economics, 3, 126–158.

18. Tosunyan, G.A. (2016). There are reserves for the effective use of the financial system. Bulletin of the Financial University, Vol. 20, 1(91), 8–14.

19. Glazyev, S.Yu. (2019). Dissenting opinion of a member of the National Financial Council on the draft «Guidelines for a unified state monetary policy for 2020 and the period 2021-2022» of the Bank of Russia. Russian Economic Journal, 6, 3–25.

20. Plenary session of the St. Petersburg International Economic Forum. President of Russia. June 16, 2023. Retrieved from: http://kremlin.ru/events/president/news/71445

21. Minakov, A.V. & Lapina, S.B. (2020). Influence of the level of monetization of the national economy on macroeconomic indicators. Russian Economic Bulletin, Vol. 3, 2, 123–130.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Прогнозирование является неотъемлемым элементом управления экономическими системами. Оно позволяет определить перспективы роста, тенденции процессов возможности и рычаги влияния на них, поэтому экономической наукой так много внимания уделяется его развитию. Прогнозированием финансовых макропоказателей в России занимаются не только Правительство и Центральный банк, но и научные центры и корпоративный сектор, поскольку это направление прогнозирования позволяет определить параметры рыночного равновесия и ключевое соотношение для финансовой деятельности-«риск-доходность», а значит, оценивать перспективы финансовых результатов как конечной цели деятельности коммерческих структур. Представленная статья посвящена исследованию проблем использования аддитивных регрессионных моделей для краткосрочного прогнозирования финансовых макропоказателей.

Заголовок статьи в целом соответствует содержанию. Однако, обратим внимание автора на то, что в заголовок вынесено также «…и оценка потенциала финансирования мегапроектов». При этом данный аспект в статье раскрыт недостаточно, лишь по касательной однажды упоминает мегапроекты в тексте. Конечно, потенциал их финансирования не проанализирован и не раскрыт. Рекомендуем автору исключить эту фразу из заголовка, либо дополнить текст статьи соответствующими результатами исследования.

В статье выделены разделы с подзаголовками, что соответствует требованиям журнала «Финансы и управление». Во «Введении» автор делает попытку обоснования значимости и актуальности выбранного направления исследования. Стандартные для введения научных статей элементы, такие как цель, задачи, научная новизна, практическая значимость и т.п. отсутствуют. Автору необходимо дополнить статью этими элементами. В разделе «Аддитивные регрессионные модели для прогнозирования финансовых макропоказателей» автор даёт общую характеристику таких моделей, рассматривает наиболее популярные из них - модель Хольта-Винтерса, модель Тейла-Вейджа, модель Фреймана-Тьюки, модель ARIMA, а также методы и прикладные инструменты прогнозирования. Раздел «Построение краткосрочных прогнозов финансовых макропоказателей при помощи АР-модели» посвящён непосредственно описанию результатов авторского исследования по прогнозированию ВВП и денежной массы М2, которые оценены автором по состоянию на 2023 г. на основе данных Росстата. В разделе «Оценка потенциала финансирования проектов структурной модернизации экономики» автор рассчитывает коэффициент монетизации экономики России, сравнивает его с другими странами и обосновывает вывод о том, что существующий уровень монетизации не достаточен для финансирования модернизации национальной экономики, но повышение денежной массы идёт в разрез с политикой инфляционного таргетирования Банка России. В «Заключении» автор фиксирует выводы по результатам исследования.

В исследовании использованы как общенаучные методы - анализ, синтез, сравнение, восхождение от абстрактного к конкретному и т.д., так специальные экономические методы - корреляционно-регрессионный анализ, прогнозирование, моделирование, динамический и коэффициентный анализ.

Актуальность выбранной темы очевидна. В условиях турбулентности экономического развития, неопределённости последствий санкционного давления и рыночных ограничений вопросам экономического прогнозирования в России стадо уделяться ещё больше внимания, и особенно развитию его методологии. Краткосрочное прогнозирование финансовых макропоказателей очень востребовано в этой связи со стороны как государства, так и корпоративного и частного сектора. С развитием технологий развиваются и методы прогнозирования. Сегодня популярность получают модели на основе искусственного интеллекта, нейросетевых технологий, способные обрабатывать большие массивы данных. Аддитивные регрессионные модели при этом не теряют своей актуальности.

Практическая значимость исследования представляется высокой. Результаты могут быть интересны как органам государственной власти, так и институциональным инвесторам. Вместе с тем автором в статье практическая значимость не сформулирована в явном виде.

Автором не сформулированы пункты научной новизны исследования. Полагаем, что элементы приращения научного знания в статье присутствуют, статью следует дополнить авторским видением научной новизны. Это повысит привлекательность исследования для широкой читательской аудитории журнала.

Стиль статьи является научным, соответствует требованиям журнала.

Автор активно использует иллюстративный материал, что повышает восприятие результатов исследования читателями. Статья содержит 2 рисунка и 3 таблицы. Библиография представлена 21 зарубежными и отечественными источниками, что не соответствует требованиям журнала. На все источники имеются ссылки по тексту статьи. Требуется расширить перечень источников. В статье не удалось развернуть научную полемику, обзор литературы как таковой отсутствует. Вместе с тем, перспективы развития научного дискурса имеет сопоставление результатов применим аддитивных регрессионных моделей различными авторами.

К преимуществам статьи следует отнести следующее. Во-первых, актуальность и значимость выбранного направления исследования. Во-вторых, наличие иллюстративного материала, повышающего уровень восприятия материала читателями. В-третьих, высокое качество интерпретации полученных результатов. К недостаткам статьи стоит отнести следующее. Во-первых, отсутствие сформулированных в явном виде элементов научной новизны, а также практической значимости. Во-вторых, необходимость корректировки раздела «Введение» и дополнение его формализованными элементами. В-третьих, необходимость конкретизации заголовка статьи. В-четвертых, необходимость расширения библиографического списка в соответствии с требованиями журнала.

Заключение. Представленная статья посвящена исследованию проблем использования аддитивных регрессионных моделей для краткосрочного прогнозирования финансовых макропоказателей.

Статья отражает результаты авторского исследования и может вызвать интерес читательской аудитории. Статья может быть принята к публикации в журнале «Финансы и управление» после устранения указанных по тексту настоящей рецензии замечаний.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|