|

ГЛАВНАЯ

> Вернуться к содержанию

Финансы и управление

Правильная ссылка на статью:

Дорохов Е.В.

Организация эффективного управления фондовым рынком на основе исследования процессов формирования стоимости акций компаний–эмитентов

// Финансы и управление.

2023. № 4.

С. 68-88.

DOI: 10.25136/2409-7802.2023.4.44026 EDN: QQILQM URL: https://nbpublish.com/library_read_article.php?id=44026

Организация эффективного управления фондовым рынком на основе исследования процессов формирования стоимости акций компаний–эмитентов

Дорохов Евгений Владимирович

ORCID: 0000-0001-7869-4530

кандидат экономических наук

докторант, Московский государственный университет им. М.В.Ломоносова, экономический факультет

119991, Россия, г. Москва, ул. Ленинские Горы, 1, стр. 46

Dorokhov Evgenii Vladimirovich

PhD in Economics

Postgraduate Student, Lomonosov Moscow State University, Faculty of Economics

119991, Russia, Moscow, Leninskie Gory str., 1, p. 46

|

e.v.dorokhov@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-7802.2023.4.44026

EDN: QQILQM

Дата направления статьи в редакцию:

14-09-2023

Дата публикации:

18-01-2024

Аннотация:

Мировой экономический кризис и социально-экономические последствия пандемии COVID-19 оказывают значительное влияние на повышение волатильности и рисков манипулирования котировок фондовых активов. Предметом исследования является организация управления инвестиционным фондовым процессом с учетом нерыночных механизмов манипулирования стоимостью акций компаний–эмитентов. Целью статьи является повышение эффективности управления фондовым процессом на основе модели фондового рынка и процедур нечеткой оценки стоимости акций компаний–эмитентов в рамках этой модели. Методология исследования основывается на применении методов анализа экономических явлений и процессов, системного подхода к изучению развития компаний–эмитентов и фондовых рынков. Моделирование фондовых процессов основывается на теории нечеткой логики и теории эффективности. Формулируются принципы идеализации фондового рынка и принципы управления фондовым рынком в манипулируемой информационной среде. Представлена модель фондового рынка, включающая в себя: идеальную модель фондового рынка, модель фундаментальных возмущающих факторов и модель манипулирования фондовым рынком. В рамках модели фондового рынка разработана экономико-математическая модель оценки стоимости акций компаний–эмитентов, в которой неопределенность параметров описывается нечеткими числами. Новизна исследования заключается в сформулированной концепции факторной психодинамики (включающей перечень факторов, функции факторов, силу факторов и инерцию факторов), которая служит основой для модели фондового рынка, а также в разработанной методике нечеткой оценки стоимости акций компаний–эмитентов. Участники фондового рынка, потенциальные инвесторы, собственники и приобретатели компаний на основе представленной модели фондового рынка имеют возможность получения дополнительной информации о происходящих фондовых процессах. Нечеткие процедуры оценки стоимости акций компаний–эмитентов позволяют осуществлять расчет стоимости их акций в соответствии с различными прогнозными сценариями развития компаний.

Ключевые слова:

фондовый рынок, фондовый актив, манипулирование фондовым активом, компания-эмитент, стоимость акций компании, модель фондового рынка, управление фондовым рынком, прогнозный сценарий, нечеткие числа, нечеткая оценка стоимости

Abstract: The global economic crisis and the socio-economic consequences of the COVID-19 pandemic have a significant impact on the increase in volatility and risks of manipulation of stock asset quotes. The subject of the study is the organization of management of the investment fund process, taking into account non-market mechanisms for manipulating the value of shares of issuing companies. The purpose of the article is to improve the efficiency of managing the stock process based on the stock market model and procedures for fuzzy valuation of the value of shares of issuing companies within this model. The research methodology is based on the application of methods for analyzing economic phenomena and processes, a systematic approach to studying the development of issuing companies and stock markets. Modeling of fund processes is based on fuzzy logic theory and efficiency theory. The principles of stock market idealization and the principles of stock market management in a manipulated information environment are formulated. A model of the stock market is presented, which includes: an ideal model of the stock market, a model of fundamental disturbing factors and a model of stock market manipulation. Within the framework of the stock market model, an economic and mathematical model for estimating the value of shares of issuing companies has been developed, in which the uncertainty of parameters is described by fuzzy numbers. The novelty of the research lies in the formulated concept of factor psychodynamics (including a list of factors, functions of factors, the strength of factors and inertia of factors), which serves as the basis for the stock market model; as well as in the developed methodology for fuzzy valuation of shares of issuing companies. Participants of the stock market, potential investors, owners and acquirers of companies on the basis of the presented model of the stock market have the opportunity to obtain additional information about ongoing stock processes. Fuzzy procedures for estimating the value of shares of issuer companies make it possible to calculate the value of their shares in accordance with various forecast scenarios for the development of companies.

Keywords: stock market, stock asset, stock asset manipulation, issuing company, company stock value, stock market model, stock market management, forecast scenario, fuzzy numbers, fuzzy value estimation

Введение

Формирование стоимости компаний–эмитентов и механизмы управления фондовым рынком с учетом современных тенденций по манипулированию фондовой информацией представляют значительный интерес в качестве предмета научного исследования. Этот вопрос связан с определением влияния факторов различной природы на стоимость акций отдельных компаний–эмитентов и на капитализацию фондового рынка в целом. Под процессами управления фондовым рынком понимается совокупность целенаправленных воздействий (информационных, финансовых, экономических, политических и пр.) субъекта управления на участников фондового рынка для стимулирования их совместной деятельности, направленной на формирование целевой стоимости акций компаний–эмитентов (фондовых активов). Субъектом управления может быть конкретное физическое или юридическое, индивидуальное или коллективное лицо — участник фондового рынка. Мировой экономический кризис и социально–экономические последствия пандемии COVID-19 оказывают значительное влияние на финансовые и фондовые рынки. Результатом этого влияния является возрастание волатильности котировок фондовых активов и повышение рисков манипулирования ими. Такие значительные спекулятивные движения фондовых активов и индексов нередко приводят к финансово–экономическим кризисам. В создавшихся условиях проблема эффективного управления фондовым рынком на основе его оценивания с учетом фундаментальных показателей компаний–эмитентов в условиях манипулирования фондовыми активами является актуальной.

Целью исследования является повышение эффективности управления инвестиционным процессом за счет учета нерыночных механизмов манипулирования фондовыми активами. Для реализации сформулированной цели решаются задачи:

1. Разработка модели фондового рынка, включающей в себя идеальную модель фондового рынка, модель фундаментальных возмущающих факторов и модель манипулирования фондовым рынком (модель мифологизации эмитента, модель искажения отчетности, модель манипулирования внутренним и внешним риском эмитента).

2. Исследование процессов формирования стоимости акций компаний–эмитентов.

3. Разработка нечеткой экономико-математической модели оценки стоимости акций компаний–эмитентов.

4. Оценка стоимости фондовых активов, с помощью разработанной нечеткой экономико-математической модели.

Методология исследования основывается на применении методов анализа экономических явлений и процессов, системного подхода к изучению развития компаний–эмитентов и фондовых рынков. Моделирование фондовых процессов основывается на теории нечеткой логики и теории эффективности.

Рассматриваемая актуальная проблематика весьма активно исследуется научным сообществом, интересы которого лежат в области анализа процессов на фондовых рынках. В последнее время, характеризующееся развитием информационных технологий, основанных на использовании интернет-пространства, значительно увеличилось информационное воздействие на участников фондового рынка. Исследованию целенаправленных информационных воздействий на инвесторов фондового рынка и на котировки акций компаний–эмитентов посвящены многие научные работы. В статье [1] показана зависимость между тональностью новостей и котировками фондового индекса нефтегазовой отрасли РФ. Предложен основанный на тональности и значимости новостей так называемый сентимент–анализ, который объясняет роль финансовых новостей и их влияние на котировки российского фондового рынка. В рамках сформулированного в работе [2] понятия «эффективного рынка» исследуется влияние информации на поведение инвесторов и на котировки отдельных акций, обращающихся на Московской бирже. Показано, что определенные информационные факторы стимулируют инвесторов покупать те или иные ценные бумаги, причем для каждого отдельно взятого финансового инструмента существует уникальный набор информационных факторов, влияющих на динамику его котировок. На основе предложенного понятия «информационного поля» российского фондового рынка в статьях [3, 4] исследуется влияние информации, полученной от различных категорий СМИ, на российский фондовый рынок. При этом российский фондовый рынок рассматривается как некое социальное пространство информационного поля, составной частью которого являются: поля власти — организация внутренних и внешних заимствований; поля экономики — привлечение средств; инвестиционные поля — расширение инвестиционных возможностей. Влияние рыночных новостей на активность и поведение инвесторов, которое приводит к изменению различных рыночных показателей (оборот, количество сделок или цены акций) посвящено исследование [5]. Установлено, что изменение показателей, обусловленных агрегированным объемом новостей в течение торговой недели, имеет различную чувствительность к динамике тех или иных торговых индикаторов. Среди появившихся в последнее время научных работ, посвященных финансовым, экономическим и политическим воздействиям на котировки акций российских компаний–эмитентов, которые осуществляются посредством санкций, можно выделить следующие. В статье [6] анализируется оценка влияния санкций на детерминанты стоимости 40 наиболее ликвидных акций российских компаний. Показано, что с учетом падения цен на нефть антироссийские санкции привели к статистически значимому увеличению безрисковой ставки и премии за рыночный риск, а также к снижению ожидаемых денежных потоков. В соответствии с моделью дисконтированных денежных потоков все эти факторы оказывают влияние на изменение внутренней стоимости компаний. Финансовые риски от действия санкций анализируются в статье [7]. Отмечается, что ограничение РФ по доступу на мировые рынки капитала оказывают более умеренное влияние на уровень рисков в сравнении с другими негативными факторами. Отмечено, что в долгосрочной перспективе риск, связанный с технологическими санкциями, является системно значимым для стабильности российской экономики.

В настоящее время получили широкое распространение методики моделирования и прогнозирования цен на фондовом рынке, основанные на использовании программных платформ с элементами нейросетей и искусственного интеллекта [8–15]. Методики моделирования финансовых систем и управления фондовыми активами на основе вероятностных и нечетко-множественных описаний неопределенных процессов рассматриваются в исследовании [16]. Оценка информационной эффективности и кластеризации волатильности прогнозирования на финансовых рынках осуществляется в работах [17–20]. С помощью различных модификаций ARCH и GARCH моделей, широко используемых для анализа финансовых данных, были разработаны модели прогнозирования волатильности фондового рынка. В статье [21] исследуется влияние пандемии COVID-19 на гипотезу эффективного рынка. В частности, оценивается влияние COVID-19 на фондовый рынок США и делаются выводы о доступности информации для заинтересованных сторон и ее влиянии на их доходность и покупательский потенциал ценных бумаг. Исследованию процессов манипулирования ценами фондовых активов на примере акций американских высокотехнологичных компаний Facebook, Google и Nasdaq посвящена статья [22]. В ней формулируется понятие манипулирования фондовыми активами, а также представлены признаки манипулирования и методика их идентификации.

Представленный обзор научной литературы демонстрирует, что в настоящее время ведутся довольно интенсивные научные исследования по тематике, относящейся к информационному, финансовому, экономическому и политическому воздействию на участников ФР, а также к прогнозированию и оцениванию фондовых активов. Однако проблематика процессов управления фондовым рынком на основе формальных моделей, особенно в части его оценивания с учетом фундаментальных показателей компаний–эмитентов в условиях манипулирования фондовыми активами, остается до конца не изученной.

Принципы идеализации и управления фондовым рынком

Глобализация мировой экономики и исчерпание потенциала экстенсивного развития многих компаний–эмитентов способствуют к переходу от чисто экономических целей, связанных со структурированным перераспределением инвестиций от менее эффективного фондовому активу к более эффективному, к политико-экономическим, транснациональным и манипулятивным целям при выборе инвестиций на мировых фондовых площадках. Такие цели отражают экономические интересы новых глобальных участников фондового рынка, имеющих доступ к значительным информационным, финансовым, экономическим и политическим ресурсам. Ресурсы, имеющиеся в распоряжении этих участников фондового рынка, вместе с применяемыми ими способами, методами и технологиями воздействия на фондовую информацию позволяют отнести их к потенциальным фондовым манипуляторам. Основной целью таких фондовых манипуляторов является постоянное извлечение прибыли на основе целенаправленного искажения рискового представления о фондовых активах по сравнению с реальной картиной. Создавшиеся финансово-экономические условия и возросшие риски манипуляций способствуют трансформации элементов системы фондовых рынков, что приводит к определенным проблемам их современного состояния:

· возрастание монополизации, медиа-зависимости, транснационализации фондовых рынков;

· снижение точности фондовых оценок и способов определения объективной цены ценных бумаг;

· увеличение количества факторов нестабильности при функционировании фондового рынка;

· непрозрачность реального институционального устройства и системы регулирования фондовых рынков.

В связи с ростом интенсивности действий агентов манипулирования фондовой информацией, цели которых отличаются от традиционного экономического поведения (выявления сильнейшего экономического субъекта с целью его последующего инвестирования), для осуществления неискаженной манипулированием оценки фондовых активов возникает необходимость в разработке принципов идеализации фондового рынка.

Основное содержание принципов идеализации фондового рынка заключается в следующем:

· декомпозиция фондовой информации на две составляющие — фундаментально-экономическую (идеализированную) и манипулированную;

· формулирование и обоснование требований к идентификации идеализированной информации;

· разработка методов декомпозиции фондовой информации на фундаментально-экономическую и манипулированную на стадиях моделирования, оценивания и управления фондовыми активами.

Идеализация фондового рынка означает интерпретацию текущих фондовых оценок, которая была бы адекватной реальному состоянию фундаментальных экономических факторов. Множество участников фондовых процессов является неоднородным и может быть условно разделено на две категории: инвесторы–пользователи фондовой информации и инвесторы–манипуляторы, оказывающие скрытые воздействия неэкономического характера (информационные, политические и пр.).

Процесс управления фондовым активом в манипулируемой фондовой среде имеет ряд особенностей:

· учет и оценка текущего состояния фондового актива возможны только на основе интегральной оценки в виде его стоимости, а декомпозиция этой оценки связана с разработкой и постоянной актуализацией моделей влияния различных факторов на указанный интегральный показатель;

· планирование воздействия на фондовый актив должно осуществляться с учетом возможных меняющихся действий центра манипулирования фондовой информацией;

· для достижения максимальной эффективности мер антиманипулирования необходимым условием является полное освоение и применение на практике методики работы управляющих органов фондового рынка.

Принципы управления фондовым рынком с учетом особенностей процесса управления фондовым активом в манипулируемой информационной среде состоят в следующем:

· объектом управления служит общедоступный информационный образ фондового актива;

· субъектом управления является конкретное физическое или юридическое, единственное или коллективное лицо — участник фондового рынка;

· в качестве средств управления выступают информационно-технические возможности, определяющие состояние объекта управления;

· в качестве способов и методов управления принимается представленный в настоящей статье методический аппарат, основанный на принципах (концепции) идеализации и моделях фондового рынка.

Сформулированные принципы идеализации и управления фондовым рынком позволяют решить вопросы целенаправленного движения информационного общедоступного образа управляемого фондового актива к достижению заданного состояния. Данные принципы обобщают и дополняют (в манипулируемой информационной среде) различные аспекты информационных воздействий на участников фондового рынка, представленные в научных работах [1–5].

Модель фондового рынка

Модель фондового рынка включает в себя: идеальную модель фондового рынка, модель фундаментальных возмущающих факторов и модель манипулирования фондовым рынком. В состав модели манипулирования фондовым рынком входят три модели: мифологизации компании–эмитента, искажения отчетности, манипулирования внутренним и внешним риском фондового актива.

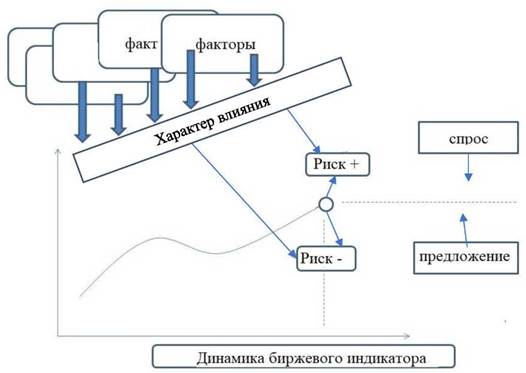

Идеальная модель фондового рынка. Сущностью идеальной модели фондового рынка является отражение всего спектра реально действующих на его участников факторов, а также ключевых рыночных категорий, задающих соотношение спроса и предложения. Идеальная модель фондового рынка представляет собой адекватный реальным финансовым и экономическим условиям (процессам) механизм формирования фондовой поведенческой динамики участников фондового рынка в зависимости от действующих на них факторов. В число факторов, принимаемых во внимание участниками фондового рынка при выработке и реализации собственных рыночных инвестиционных решений и стратегий, можно включить:

· объектовые микроэкономические для компаний–эмитентов (финансовые, экономические, совершенства менеджмента, совершенства технологии и организации производства, сырьевые, сбытовые);

· рыночные макроэкономические для фондового рынка (эластичность рынка, насыщенность рынка, уровень конкуренции, показатели денежно–кредитной политики, инвестиционные);

· региональные для фондового рынка и компаний–эмитентов (отраслевые, политические, системные, денежно–кредитные, конкурентные, инвестиционные);

· глобальные для фондового рынка (отраслевые, политические, системные, транснациональные, конкурентные, инвестиционные).

Факторы, действующие на участников фондового рынка, формируют у них ощущения риска для того или иного потенциального (в будущем) движения курса стоимости фондового актива. В соответствии с этими ощущениями риска они реализуют свои торговые решения. Соотношение спроса и предложения определяет уровень потенциального движения курса фондового актива, а также саму возможность включения участника фондового рынка в биржевой процесс (а значит, и его влияние на этот процесс).

Действие факторов и соотношения спроса и предложения является различным. Общая характеристика действующих факторов представлена на рис. 1.

Рис. 1. Общая характеристика действия факторов, влияющих на участников фондового рынка

Источник: разработано автором по материалам исследования.

Идеальная модель фондового рынка основывается на концепции факторной психодинамики, включающей перечень факторов, функции факторов, силу факторов и инерцию факторов. Антропометрическая терминология в названии концепции объясняется первостепенной ролью массовых психологических оценок действующих факторов участниками фондового рынка при формировании курса фондовых активов. Формализуем идеальную модель фондового рынка. Пусть  есть полное множество факторов, влияющих на фондовые процессы. Общая характеристика действующих на участников фондового рынка факторов представлена на рис. 1. Определим функции факторов (FF) в виде множества функциональных зависимостей, отражающих соответствие между изменением факторов из множества F и инвестиционной привлекательностью ip определенного фондового актива, характеризующейся данным изменением влияющего фактора. есть полное множество факторов, влияющих на фондовые процессы. Общая характеристика действующих на участников фондового рынка факторов представлена на рис. 1. Определим функции факторов (FF) в виде множества функциональных зависимостей, отражающих соответствие между изменением факторов из множества F и инвестиционной привлекательностью ip определенного фондового актива, характеризующейся данным изменением влияющего фактора.

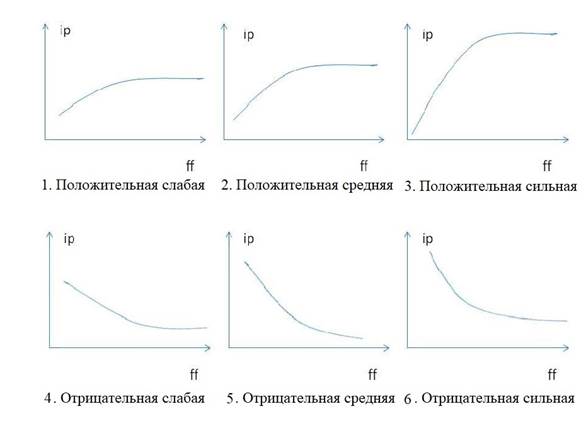

Конкретная функциональная зависимость ff из множества FF может характеризоваться направлением, силой и инерцией. Типичными видами факторных зависимостей ff могут выступать зависимости, представленные на рис. 2.

Рис. 2. Типичные функциональные зависимости инвестиционной привлекательности фондового актива от изменения влияющих факторов

Источник: разработано автором по материалам исследования.

Характерными особенностями психологических аспектов поведенческих тенденций участников фондового рынка являются следующие:

· нелинейный характер зависимости инвестиционной привлекательности ip фондового актива от уровня фактора ff;

· наличие ограничивающей асимптоты увеличения/уменьшения инвестиционной привлекательности при возрастании/убывании положительного/отрицательного влияния фактора ff.

В соответствии с концепцией факторной психодинамики идеальная модель фондового рынка для одного его участника представима в виде кортежа четырех элементов:

. (1) . (1)

Здесь F — множество различных факторов, влияющих на участника фондового рынка; FF — функции факторов; PF — сила факторов; IF — инерция факторов. Сила фактора PF отражает относительное наращивание инвестиционной привлекательности в денежных единицах при действии фактора из множества F во всей области инвестиционных возможностей конкретного инвестора. Инерция фактора IF определяет способность влияния динамики фактора на инвестиционную привлекательность связанного с этим влиянием фондового актива с учетом изменения во времени, прошедшего после данного изменения фактора.

Элементы представленной концепции факторной психодинамики по-разному влияют на процесс формирования идеальной модели фондового рынка. Схема взаимодействия этих элементов может быть пояснена следующим образом. Процессы, происходящие с активами фондового рынка, в той или иной степени становятся доступными всем участникам фондового рынка или их части. Согласно разработанной концепции факторной психодинамики, доступная инвесторам фондовая информация подвергается четкой структуризации по последовательной схеме: факторы, функции факторов, сила факторов, инерция факторов. Зависимость инвестиционной привлекательности фондового актива от нового значения фактора, влияющая на участников фондового рынка, создает новое рисковое представление о тенденции движения котировок самого фондового актива. Эта зависимость представлена на рис. 2 типичными функциями инвестиционной привлекательности фондового актива от изменения влияющих факторов. Тем самым определяется базис для формирования торгового решения конкретным инвестором. Однако для окончательного принятия нового торгового решения факторной динамики фондового актива недостаточно. Для этого требуется учет и согласование нового риск-представления с изменениями конкретного фондового рынка и инвестиционными возможностями самого инвестора.

Новое риск-представление, полученное с учетом инвестиционных возможностей самого инвестора и состояния рынка в целом, определяет основу для нового торгового решения. Содержанием этого решение является не только целевое значение стоимости фондового актива. Торговое решение инвестора — это новый объем инвестиций, величина риска и время действия инвестиций. Именно этот вектор показателей и лежит в основе идеальной модели фондового рынка. Принятые всеми инвесторами новые торговые решения в каждый момент времени фондового процесса определяют спектр интегральных прогнозов движения фондового рынка. Именно под воздействием реализации таких прогнозов через принятые новые торговые решения и формируется реальный фондовый процесс.

Для перехода от модели (1) к модели для всех участников фондового рынка необходимо проведение операции агрегирования элементов данной локальной модели, включающей в себя: синтез множества влияющих факторов —  ; построение интегральной (по всем активам и инвесторам фондового рынка) модели функций факторов — ; построение интегральной (по всем активам и инвесторам фондового рынка) модели функций факторов —  ; построение интегральной (по всем активам и инвесторам фондового рынка) модели силы факторов — ; построение интегральной (по всем активам и инвесторам фондового рынка) модели силы факторов —  ; построение интегральной (по всем активам и инвесторам фондового рынка) модели инерций факторов — ; построение интегральной (по всем активам и инвесторам фондового рынка) модели инерций факторов —  . В окончательном виде идеальная модель фондового рынка представляется в виде кортежа четырех элементов: . В окончательном виде идеальная модель фондового рынка представляется в виде кортежа четырех элементов:

(2) (2)

Разработанная идеальная модель фондового рынка отличается от общепринятого представления наличием компонентов, отражающих риск, объем инвестиций и продолжительность действия принимаемых всеми участниками фондового процесса торговых решений.

Модель фундаментальных возмущающих факторов. Моделирование фундаментальных возмущающих факторов осуществляется с учетом нескольких аспектов: характера изменения значений факторов (непрерывный, дискретный); вида функции возмущающих факторов (возрастающая, убывающая, ступенчатая); характера влияния на инвестиционную привлекательность (функциональная, блокирующая, разрешающая, ступенчатая). Непрерывный характер изменения присущ факторам, которые характеризуются непрерывными величинами (например, микроэкономическими показателями — суммой и нормой прибыли, размером прибыли на одну акцию, налоговыми штрафами и т.д.). Дискретный характер изменения присущ таким факторам, как ставка рефинансирования, банковский процент и т.д. Возрастание/убывание инвестиционной привлекательности фондового актива связаны, например, с такими факторами, как прибыль на одну акцию, возрастание налоговой нагрузки или административных расходов. Примером ступенчатого вида функции возмущающих факторов является зависимость инвестиционной привлекательности от уровня менеджмента или технологической оснащенности. Функциональный характер влияния присущ всем возмущающим факторам экономической природы, для которых определенные значения факторов соответствуют определенным значениям инвестиционной привлекательности, т.е. выражают некую функциональную зависимость. О блокирующем характере влияния можно говорить в отношении таких факторов, в которых некий порог их возможных значений определяет ситуацию невозможности осуществления бизнеса. Наоборот, разрешающий характер влияния определяет условия возможности ведения бизнеса. Ступенчатый характер влияния — разноуровневую предпочтительность соответствующих условий ведения бизнеса.

Модель манипулирования фондовым рынком. Манипулирование фондовым рынком, возникшее практически с его зарождением, чаще всего осуществляется в целях получения прибыли. Изначально фондовый рынок задумывался как идеальный механизм повышения конкурентоспособности компаний–эмитентов всех уровней путем естественного отбора наиболее сильных и эффективных предприятий, ведущих открытую и прозрачную экономическую конкурентную борьбу за средства инвесторов. На практике нередко происходит манипулирование рыночной информацией об эмитенте, отражающейся в отчетах фирм и аудиторов, искажение значений возможных рисков эмитента, а также выстраивание публичной имиджевой и экономической мифологии. Возросшая подвижность капитала, связанная с глобализацией мировой экономики, опережающее развитие финансовых и фондовых рынков по сравнению с реальным сектором позволяют осуществлять небывалую концентрацию фиктивного капитала, в первую очередь в США и других развитых странах. Все эти факторы повышают риски манипулирования рыночной информацией о компании–эмитенте в целях извлечение прибыли. Модель манипулирования фондовым рынком включает в себя: модель мифологизации эмитента, модель искажения отчетности и модель манипулирования внутренним и внешним риском фондового актива.

Модель мифологизации компании–эмитента. Одним из распространенных способов манипулирования фондовым рынком является мифологизация компании–эмитента, осуществляемая с помощью применения различных мифотехнологий. Мифотехнологии, используемые соответствующими фондовыми аналитиками и аналитическими группами, воздействуют на инвесторов в пространстве средств массовой информации. Посредством этих источников информации распространяются «нужные» информационные утечки и слухи о состоянии компании–эмитента. Эти информационные «интервенции» и «вбросы» формируют необходимый для манипулятора мифологический образ того или иного эмитента. На основании этого мифологического образа, не соответствующего реальной действительности, инвесторы принимают решения о покупке/продаже ценных бумаг данного эмитента по искаженной цене. При этом конечная цель использования мифотехнологий заключается в изменении цены выбранного эмитента выгодоприобретателем (манипулятором), осуществляющим манипулирование.

Модель искажения отчетности. Искажения и фальсификации в отчетности компаний применяются с целью достижения их измененного экономического и финансового образа, который отвечал бы только интересам субъектов, осуществляющих манипулирование. Для повышения/понижения биржевой стоимости акций манипулированного эмитента завышаются/занижаются его ключевые экономико-финансовые показатели (прибыль (earnings), денежная прибыль (cash earnings), EBITDA, чистый денежный поток (free cash flow), чистый денежный поток от операционной деятельности (free operating cash flow), чистый денежный поток компании (free cash flow to the firm), чистый денежный поток акционеров (free cash flow to the equity) и др.). Преследуя свои цели, манипуляторы также могут соответствующим образом искажать данные бухгалтерского баланса, на основании которых рассчитываются показатели ликвидности и финансовой устойчивости компании.

Модель манипулирования внутренним и внешним риском фондового актива. Различаются следующие виды рисков компании–эмитента, возникающие в процессе ее развития: стратегические, финансовые, проектные, экологические, программные, технологические, операционные, кадровые, юридические, репутационные и т.д. К внутренним рискам компании–эмитента относятся подконтрольные ей риски, которые возникают в самой компании в процессе ее деятельности (стратегические, операционные, финансовые и репутационные риски). К внешним рискам относятся финансовые риски в части страновых рисков и рисков от внешних финансовых рынков, а также социально-политические, правовые и репутационные риски. Перечисленные внешние риски практически не зависят от деятельности компании и могут управляться лишь в некоторых случаях только процедурами лоббирования.

Предложенная модель фондового рынка в составе идеальной модели, модели фундаментальных возмущающих факторов и модели манипулирования фондовым рынком, а также концепции факторной психодинамики позволяет формализовать и структурировать различные аспекты воздействия на котировки акций, описываемые в научных работах [1–9, 21].

Экономико-математическая модель оценки стоимости компаний–эмитентов

В рамках представленной модели фондового рынка рассматривается экономико-математическая модель оценки стоимости акций компаний–эмитентов. Оценка стоимости акций компаний–эмитентов учитывает два аспекта. С одной стороны, это объективные финансово-экономические показатели компании, связанные с прибылью и генерируемым денежным потокам. С другой стороны, учитываются неопределенность и иррациональность внутренних и внешних рисков при формировании рыночной цены акции компании на фондовом рынке, которые имеют субъективный характер. Вместе с тем, как отмечалось ранее, участники ФР с целью получения прибыли могут осуществлять в своих интересах различные манипуляции, влияющие на цены акций компаний.

Внутренние и внешние риски компании–эмитента имеют прогнозный характер, поэтому для их описания целесообразно использовать процедуры, в которые входят различные способы моделирования информационной неопределенности прогнозных параметров, характеризующих эволюцию компании. Для математического описания таких неопределенных параметров обычно используются либо нечеткие числа, характеризуемые функциями принадлежности [23], либо функции распределения вероятностей. Применение функций распределения вероятностей в данном случае представляется затруднительным в силу невозможности на практике получить статистические оценки этих переменных. Поэтому наиболее подходящим описанием этих параметров является их представление в виде нечетких чисел.

Участниками фондового рынка для оценки уровня риска повсеместно используются инвестиционные мультипликаторы, рассчитываемые как отношение рыночной цены акции к доходу (прибыли) или к различным генерируемым компанией денежным потокам в расчете на акцию за год. Эти инвестиционные мультипликаторы имеют схожее значение для компаний–аналогов данного фондового рынка. Наибольшее распространение получил инвестиционный мультипликатор:

, (3) , (3)

где P — рыночная цены акции, E — прибыль или генерируемые компанией денежные потоки за год на акцию. Мультипликатор (3) обычно используется для сравнения компаний, работающих в одной отрасли фондового рынка. Значение инвестиционного мультипликатора M можно интерпретировать следующим образом: участники фондового рынка в процессе формирований рыночной цены акции P в большинстве своем уверены, что данная компания будет генерировать доход (денежный поток) на акцию за год не менее величины E в течении последующих M лет.

Все инвестиционные мультипликаторы представляют собой отношение рыночной цены акции, формируемой на основе баланса спроса и предложения участниками фондового рынка (субъективной величины), к объективным финансово–экономическим характеристикам компании. Если принять рациональную гипотезу о том, что объективные финансово–экономические характеристики компании в стабильной экономике в основном определяют рыночную цену ее акции, то рассматриваемые мультипликаторы для определенных экономических условий и с учетом степени развития экономических отношений для каждой страны и отрасли экономики должны иметь некоторые оптимальные значения (интервалы значений). Отклонения от этих значений будут означать, что рассматриваемая акция оценена рынком не по своим фундаментальным показателям, т.е. в данном случае, возможно, имеет место манипулирование ее рыночной ценой.

Рассмотрим нечеткую экономико-математическую модель описания рисков при формировании стоимости акций компаний–эмитентов. В рамках данной модели неопределенность прогнозных параметров (прибыль или генерируемые компанией денежные потоки за год на акцию, ставка дисконтирования) моделируется нечеткими числами. Такие числа характеризуется своей функцией принадлежности, областью определения которой является универсальное множество, содержащее все результаты наблюдений — прогнозные параметры, а областью значений является единичный интервал [0,1]. Чем больше значение функции принадлежности, тем выше оценивается степень принадлежности элемента универсального множества к нечеткому множеству [16]. В соответствии с известными процедурами расчета чистого дисконтированного дохода [24] и согласно выражению (3), оценку стоимости акции компании–эмитента P̃ в нечетких числах можно записать в виде:

, (4) , (4)

. (5) . (5)

В уравнении (4) неопределенность возникновения прогнозного денежного потока или прибыли на акцию на этапе k выражается нечеткими числами Ẽk, нечеткое число r̃k определяет прогнозную ставку дисконтирования, N — число этапов функционирования компании–эмитента, E(M) — целая часть от значения мультипликатора M. Нечеткие показатели Ẽk компании–эмитента задаются на основе экспертных оценок с учетом ее исторических финансово-экономических показателей и текущих значений, полученных в результате статистических наблюдений. Для экспертных оценок этих показателей целесообразно использовать данные по факторам, влияющим на участников фондового рынка (рис. 1), и данные по инвестиционной привлекательности конкретной компании–эмитента в зависимости от изменения этих факторов (рис. 2).

Если инвестиционный мультипликатор M в формуле (4) примерно равен значениям инвестиционных мультипликаторов для компаний–аналогов данного фондового рынка, то такую оценку стоимости акции компании–эмитента будем считать оптимальной для выбранного сценария ее развития. Отклонение текущей стоимость акции компании–эмитента от ее оптимальной оценки означает, что рассматриваемая акция оценена рынком не по своим фундаментальным показателям, т.е. в данном случае, возможно, имеет место манипулирование ее рыночной ценой. Экономико–математическая модель стоимости компаний–эмитентов позволяет по формулам (4, 5) осуществлять нечеткую оценку их стоимости в соответствии с различными вариантами прогнозных сценариев развития этих компаний. Прогнозные сценарии развития компаний–эмитентов задаются нечеткими параметрами Ẽk и r̃k. на основании экспертного анализа.

Методики прогнозирования и моделирования цен на фондовом рынке, основанные на использовании программных платформ с элементами нейросетей и искусственного интеллекта в исследованиях [10–15], а также методики, рассматриваемые в работах [16–20], являются узкоспециализированными и, в основном, используются фондовыми аналитиками и специализированными организациями. Представленная нечеткая экономико-математическая модель оценки стоимости акций компаний–эмитентов включает в себя процедуры расчета чистого дисконтированного дохода и метод сравнительной оценки компаний–эмитентов с применением инвестиционных критериев. Эти методики являются одними из самых распространенных и простых в применении на практике. Предложенная модель оценки стоимости акций компаний–эмитентов в отличие от указанных методик дает возможность оценить заложенную степень риска в текущих котировках акций компаний–эмитентов и наличие манипуляций с их рыночными ценами. Нечеткие сценарии являются наиболее адекватным способом описания прогнозного развития компаний–эмитентов в соответствии с их историческими и текущими котировками, финансово-экономическими показателями, а также с тенденциями развития внутренних и внешних экономических условий.

Оценка стоимости акций компании Exxon Mobil Corporation на основе модельного нечеткого сценария ее развития

На примере модельного сценария развития крупнейшей компании нефтегазового сектора США Exxon Mobil Corporation (Exxon Mobil) и с помощью разработанной методики производятся расчеты оценки стоимости ее акций. Выбор компании Exxon Mobil основан на том, что в настоящее время компании американского ФР менее всего подвержены действиям различного рода рисков, связанных с геополитикой. Историческая статистика финансово-экономических данных компании показывает, что ее средняя годовая прибыль в расчете на одну акцию с 2012 г. по 2022 г. включительно составляет 5,15 долл. США, а за первое полугодие 2023 г. этот показатель равняется 4,73 долл. США [25].

Прогнозный модельный сценарий развития компании Exxon Mobil предполагает, что в 2023 г. годовая прибыль в расчете на одну акцию ожидается в интервале 8–10 долл. США (сохранится тенденция первого полугодия 2023 г.), далее в следующие 5 лет, начиная с 2024 г., прогнозная прибыль ожидается выше примерно на 1,5–2% в год. В последующие годы прогнозируется рост годовой прибыли в расчете на одну акцию на 1–1,5% в год. Полагается, что среднегодовая ставка дисконтирования в следующие три года будет повышаться от 5–6% в 2023 г. до 6–8% в 2025 г. В последующие годы ставка останется на уровне 6–8% годовых. Прогноз по ставке дисконтирования осуществляется на основании этапов повышения ставки рефинансирования в США после количественного смягчения, действующего с 2008 г., и инфляционных ожиданий. По состоянию на июль 2023 г. ставка рефинансирования в США составляет 5,25–5,50% годовых [26]. Среднее значением инвестиционного мультипликатора M четырех крупнейших нефтегазовых компаний США (ExxonMobil, Chevron, ConocoPhillips, EOG Resources) по результатам 2022 г. равно 10,4 [27]. Поэтому модельный прогнозный сценарий развития компании Exxon Mobil целесообразно рассматривать на следующие 10 этапов (лет), начиная с 2023 г.

На основании сформированного прогнозного сценария развития компании Exxon Mobil прогнозные данные годовой прибыли в расчете на одну акцию моделируются нечеткими треугольными числами (E01, E1, E02) [28]. Значения E01, E1, E02 однозначно характеризуют функцию принадлежности треугольного числа, где E01 и E02 есть соответственно левая и правая границы нулевого уровня достоверности нечеткого треугольного числа, а значение E1 определяет значение его единичной достоверности. Предполагается, что нечеткость (размытость) диапазона интервала (E01, E02) прогнозных значений E1 данного параметра увеличивается с каждым прогнозируемым годом на 1,5%. Прогнозные данные годовой прибыли в расчете на одну акцию на основании модельного прогнозного сценария развития компании Exxon Mobil представлены в табл. 1.

Таблица 1. Прогнозные данные в виде нечетких треугольных чисел прибыли в расчете на одну акцию компании Exxon Mobil

|

Этап

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

E01

|

8,37

|

8,53

|

8,69

|

8,85

|

9,01

|

9,12

|

9,22

|

9,33

|

9,42

|

9,51

|

|

E1

|

9,00

|

9,18

|

9,36

|

9,55

|

9,74

|

9,89

|

10,04

|

10,19

|

10,34

|

10,49

|

|

E02

|

9,63

|

9,83

|

10,04

|

10,25

|

10,48

|

10,66

|

10,85

|

11,05

|

11,26

|

11,48

|

Источник: составлено автором на основании прогнозного сценария развития компании Exxon Mobil

Прогнозные данные табл. 1 показывают, что рассматриваемый модельный сценарий представляет собой весьма умеренный годовой рост прибыли в расчете на одну акцию Exxon Mobil после сильных экономических показателей компании в 2022 г. (учитывается возможность рецессии). В табл. 2 представлены данные расчета оценки оптимальной стоимости акций компании Exxon Mobil по формуле (4) в соответствии с рассматриваемым прогнозным сценарием.

Таблица 2. Расчетные оценки в виде нечетких треугольных чисел оптимальной стоимости акций компании Exxon Mobil

|

Этап

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

P01

|

7,90

|

15,51

|

22,40

|

28,90

|

35,01

|

40,72

|

46,07

|

51,06

|

55,70

|

60,03

|

|

P1

|

8,53

|

16,78

|

24,32

|

31,47

|

38,25

|

44,66

|

50,71

|

56,42

|

61,81

|

66,91

|

|

P02

|

9,16

|

18,06

|

26,26

|

34,10

|

41,59

|

48,73

|

55,53

|

62,03

|

68,24

|

74,18

|

Источник: сформировано автором на основании расчета прогнозного сценария развития компании Exxon Mobil

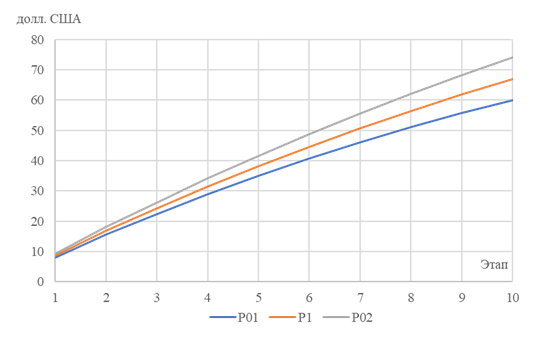

На рис. 3 изображен график нечетких значений оценки оптимальной стоимости акций компании Exxon Mobil, построенный на основании данных табл. 2, в зависимости от значений прогнозных этапов.

Рис. 3. Динамика параметров P01, P1, P02, характеризующих нечеткие треугольные числа оценок оптимальной стоимости акций компании Exxon Mobil

Источник: построено автором на основании данных табл. 2

Сравнение значения закрытия рыночной цены акций компании Exxon Mobil на конец 2022 г. (110,30 долл. США) [29] с полученными расчетными данными в табл. 2 показывает значительное отклонение рыночной стоимости акции от ее оптимальной нечеткой оценки. Т.е. рассматриваемая акция была оценена рынком на конец 2022 г. не по своим фундаментальным показателям. Таким образом, инвестирование в акции компании Exxon Mobil по ценам конца 2022 г. при реализации прогнозных сценариев, близких к представленному сценарию ее развития, является достаточно рискованным финансовым мероприятием.

Заключение

В целях повышения эффективности управления инвестиционным фондовым процессом формулируются принципы идеализации и управления фондовым рынком в манипулируемой информационной фондовой среде. Также формулируется концепция факторной психодинамики, включающая перечень факторов, функции факторов, силу факторов и инерцию факторов, действующих на участников фондового рынка в процессе принимаемого ими инвестиционного решения.

На основании принципов идеализации и управления фондовым рынком, а также концепции факторной психодинамики разработана модель фондового рынка, включающая в себя: идеальную модель, модель фундаментальных возмущающих факторов и модель манипулирования фондовым рынком (в составе моделей мифологизации, искажения отчетности и манипулирования внутренним и внешним риском компании–эмитента). Модель фондового рынка позволяет инвесторам получать информацию о происходящих фондовых процессах, в том числе о действии фундаментальных возмущающих факторов на фондовые активы и манипулировании фондовым рынком.

В рамках модели фондового рынка представлена экономико-математическая модель оценки стоимости акций компаний–эмитентов, в которой неопределенность прогнозных параметров формализуется нечеткими числами. Процедуры экономико-математической модели позволяют осуществлять нечеткую оценку стоимости акций компаний в зависимости от экспертного задания их прогнозных параметров. При этом с помощью прогнозных параметров можно задавать различные прогнозные сценарии развития компании. На примере модельного прогнозного сценария развития крупнейшей компании нефтегазового сектора США Exxon Mobil Corporation с помощью разработанной методики осуществляются расчеты оценки стоимости ее акций.

Участники фондового рынка, потенциальные инвесторы, собственники и приобретатели компаний, а также организаторы фондового рынка на основе представленной модели фондового рынка имеют возможность получения дополнительной информации о происходящих фондовых процессах. Методика нечеткой оценки стоимости акций компаний–эмитентов дает возможность осуществлять расчет оптимальной стоимости этих фондовых активов в соответствии с их объективными финансово-экономическими показателями. Результаты статьи могут быть использованы в качестве теоретической базы для дальнейших исследований в области фондовых процессов в манипулируемой среде.

Библиография

1. Федорова Е.А., Рогов О.Ю., Ключников В.А. Влияние новостей на индекс нефтегазовой отрасли ММВБ: текстовый анализ // Вестник Московского университета. Сер. 6. Экономика. 2018. № 4. С. 79–99.

2. Чарахчян К.К., Чарахчян В.К. Некоторые аспекты воздействия новостной информации на биржевую оценку эмитентов // Теория и практика общественного развития. 2018. 1 (10). URL: https://doi.org/10.24158/tipor.2018.1.10

3. Подгорный Б.Б. Информационное поле российского фондового рынка // Вестник экономики, права и социологии. 2018. № 1. С. 205–209.

4. Podgorny B. The Russian stock market as a social space: a theoretical basis // Economic Annals XXI. 2017. No. 3–4. P. 20–24.

5. Kriksciuniene D., Sakalauskas V. The impact of public information on stock market fluctuations // Transformations in Business and Economics. 2012. 11 (1). P. 84–99.

6. Галкин А.С., Гуров И.Н. Студников С.С. Влияние санкций на детерминанты стоимости акций российских компаний // Инновации и инвестиции. 2020. № 3. C. 161–166.

7. Миркин Я.М. Влияние санкций на финансовые риски российской экономики // Банковские услуги. 2015. № 8. С. 17–24.

8. Aldhyani T., Alzahrani A. Framework for Predicting and Modeling Stock Market Prices Based on Deep Learning Algorithms // MDPI. 2022. 11. P. 1–19. Doi:10.3390/electronics11193149

9. Bansal M., Goyal A., Choudhary A. Stock market prediction with high accuracy using machine learning techniques. Procedia Computer Science. 2022. P. 247–265. doi.org/10.1016/j.procs.2022.12.028

10. Daradkeh K. A hybrid data analytics framework with sentiment convergence and multi-feature fusion for stock trend prediction // MDPI Journal of Electronics. 2022. 11. 1–20. doi.org/10.3390/electronics11020250

11. Ghosh P., Neufeld A., Sahoo J. Forecasting directional movements of stock prices for intraday trading using LSTM and random forests. Financial Research Letters. 2023. P. 1–8. doi.org/10.48550/arXiv.2004.10178

12. Kulshreshtha S., Vijayalakshmi A. An ARIMA-LSTM hybrid model for stock market prediction using live data. Journal of Engineering Science and Technology Review, 13(4), 117–123. doi:10.25103/jestr.134.11

13. Shah A., Gor M., Meet S., Shah M. A stock market trading framework based on deep learning architectures // Multimedia Tools and Applications. .2022. 81. P. 14153–14171. doi.org/10.1007/s11042-022-12328-x

14. Vijh M, Chandola D., Tikkiwal V., Kumar A. Stock Closing Price Prediction using Machine Learning Techniques // Procedia Computer Science. 2022. 167. P. 599–606. doi:10.1016/j.procs.2020.03.326

15. Zaheer S., Nadeem A., Hussain, S., Algarni A. A Multi Parameter Forecasting for Stock Time Series Data Using LSTM and Deep Learning Model // MDPI-Mathematics. 2023. P. 1-24. doi.org/10.3390/math11030590

16. Недосекин А. О. Фондовый менеджмент в расплывчатых условиях. СПб: Типография Сезам, 2003.

17. Bera A., Higgins M. Lee S. Interaction between autocorrelation and conditional heteroskedasticity: a random-coefficient approach // Journal of Business & Economic Statistics. 1992. 10. P. 133–142.

18. Nelson D. Conditional heteroskedasticity in asset returns: a new approach // Econometrica. 1991. Vol. 59. No. 2. P. 347–370. https://doi.org/0012-9682(199103)59:22.0.CO;2-V

19. Sentana E. Quadratic ARCH models // Review of Economic Studies. 1995. Vol. 62. No. 4. P. 639–661. DOI:10.2307/2298081

20. Samuel Tabot. Exploring Volatility Clustering Financial Markets and Its Implication // Journal of economic and social development. 2023. 10(2). P. 81–85.

21. Yunhao Gu. Efficient Market Hypothesis during COVID-19 Pandemic // AEMPS. 2023. Vol. 26. P. 301-307. DOI: 10.54254/2754-1169/26/20230588

22. Дорохов Е.В. Исследование манипуляций фондовыми активами на примере акций американских высокотехнологичных компаний биржи Nasdaq // Финансы и управление. 2023. № 1. С. 50–68. DOI: 10.25136/2409-7802.2023.1.37548 EDN: WBBLRZ URL: https://nbpublish.com/library_read_article.php?id=37548

23. Zadeh L.A. Fuzzy sets // Information and Control, 1965, vol. 8, N 3, P. 338–353.

24. Дамодаран А. Инвестиционная оценка: инструменты и методы оценки любых активов. М. Альпина Бизнес Букс, 2008.

25. Официальный сайт Exxon Mobil Corporation (XOM). Financial results. Electronic resource. URL: https://investor.exxonmobil.com/earnings/financial-results (дата обращения: 12.08.2023).

26. Официальный сайт Federal Reserve System. Federal Reserve Board – Federal Reserve issues FOMC statement. Electronic resource. URL: https://www.federalreserve.gov/newsevents/pressreleases/monetary20230726a.htm (дата обращения: 12.08.2023).

27. Нефтегазовые компании США, актуализация оценки. Electronic resource. URL: https://sinara-finance.ru/upload/iblock/755/vh4ja3k9aoqjvrw46on05iprsto7q7ff.pdf (дата обращения: 12.08.2023).

28. Недосекин А. О. Фондовый менеджмент в расплывчатых условиях. СПб: Типография Сезам, 2003.

29. Официальный сайт NYSE. Exxon Mobil Corporation XOM. Electronic resource. URL: https://www.nyse.com/quote/XNYS:XOM (дата обращения: 12.08.2023).

References

1. Fedorova E.A., Rogov O.Yu., Klyuchnikov V.A. (2018). The impact of news on the MICEX Oil and Gas Industry index: text analysis. Vestnik Moskovskogo universiteta. Economics, 4, 79–99.

2. Charakhchyan K.K., Charakhchyan V.K. (2018). Some aspects of the impact of news information on the stock valuation of issuers. Theory and practice of social development, 1(10). Retrieved from https://doi.org/10.24158/tipor.2018.1.10

3. Podgorny B.B. (2018). Information field of the Russian stock market. The Review of Economy, the Law and Sociology, 1, 205–209.

4. Podgorny, B. (2017). The Russian stock market as a social space: a theoretical basis. Economic Annals XXI, 3–4, 20–24.

5. Kriksciuniene, D., Sakalauskas, V. (2012). The impact of public information on stock market fluctuations. Transformations in Business and Economics, 11(1), 84–99.

6. Galkin A.S., Gurov I.N. Studnikov S.S. (2020). Impact of sanctions on determinants of russian companies share prices. Innovation & Investment, 161–166.

7. Mirkin Ya. M. (2015). Influence of sanctions on financial risks of the Russian economy. Banking services, 8, 17–24.

8. Aldhyani, T., & Alzahrani, A. (2022). Framework for Predicting and Modeling Stock Market Prices Based on Deep Learning Algorithms. MDPI, 11, 1–19. doi:10.3390/electronics11193149

9. Bansal, M., Goyal, A., & Choudhary, A. (2022). Stock market prediction with high accuracy using machine learning techniques. Procedia Computer Science, 247–265. doi.org/10.1016/j.procs.2022.12.028

10. Daradkeh, K. (2022). A hybrid data analytics framework with sentiment convergence and multi-feature fusion for stock trend prediction. MDPI Journal of Electronics, 11, 1–20. doi.org/10.3390/electronics11020250

11. Ghosh, P., Neufeld, A., Sahoo, J. (2023). Forecasting directional movements of stock prices for intraday trading using LSTM and random forests. Financial Research Letters, 1–8. doi.org/10.48550/arXiv.2004.10178

12. Kulshreshtha, S., Vijayalakshmi, A. (2020). An ARIMA-LSTM hybrid model for stock market prediction using live data. Journal of Engineering Science and Technology Review, 13(4), 117-123. doi:10.25103/jestr.134.11

13. Shah, A., Gor, M., Meet, S., Shah, M. (2022). A stock market trading framework based on deep learning architectures. Multimedia Tools and Applications, 81, 14153–14171. doi.org/10.1007/s11042-022-12328-x

14. Vijh, M, Chandola, D., Tikkiwal, V., Kumar, A. (2020). Stock Closing Price Prediction using Machine Learning Techniques. Procedia Computer Science, 167, 599–606. doi:10.1016/j.procs.2020.03.326

15. Zaheer, S., Nadeem, A., Hussain, S., & Algarni, A. A. (2023). Multi Parameter Forecasting for Stock Time Series Data Using LSTM and Deep Learning Model, MDPI-Mathematics, 1–24. doi.org/10.3390/math11030590

16. Nedosekin A. O. (2003). Фондовый менеджмент в расплывчатых условиях [Stock management in vague conditions]. SPb: Tipografiia Sezam.

17. Bera, A., Higgins, & M. Lee, S. (1992). Interaction between autocorrelation and conditional heteroskedasticity: a random-coefficient approach. Journal of Business & Economic Statistics, 10, 133–142.

18. Nelson, D. (1991). Conditional heteroskedasticity in asset returns: a new approach. Econometrica, 2(59), 347–370. Retrieved from https://doi.org/0012-9682(199103)59:22.0.CO;2-V

19. Sentana, E. (1995). Quadratic ARCH models. Review of Economic Studies, 4(62), 639–661. doi:10.2307/2298081

20. Samuel, Tabot. (2023). Exploring Volatility Clustering Financial Markets and Its Implication. Journal of economic and social development, 10(2). 81–85.

21. Yunhao, Gu. (2023). Efficient Market Hypothesis during COVID-19 Pandemic. AEMPS, 26, 301-307. doi:10.54254/2754-1169/26/20230588

22. Dorokhov, E.V. (2023). Research of Manipulation of Stock Assets on the Example of Shares of American High-Tech Companies of the Nasdaq Stock Exchange. Finance and Management, 1, 50–68. doi:10.25136/2409-7802.2023.1.37548 EDN: WBBLRZ Retrieved from https://en.nbpublish.com/library_read_article.php?id=37548

23. Zadeh, L.A. (1965). Fuzzy sets. Information and Control, 3(8), 338–353.

24. Damodaran, A. (2008). Инвестиционная оценка: инструменты и методы оценки любых активов [Investment valuation: tools and methods for valuing any assets]. Moscow: Al'pina Biznes Buks.

25. Official website of Exxon Mobil Corporation (XOM). Financial results. Electronic resource. Retrieved from https://investor.exxonmobil.com/earnings/financial-results

26. Official website of the Federal Reserve System. Federal Reserve Board – The Federal Reserve publishes the FOMC statement. Electronic resource. Retrieved from https://www.federalreserve.gov/newsevents/pressreleases/monetary20230726a.htm

27. Нефтегазовые компании США, актуализация оценки [US oil and gas companies, updating the assessment]. Electronic resource. Retrieved from https://sinara-finance.ru/upload/iblock/755/vh4ja3k9aoqjvrw46on05iprsto7q7ff.pdf

28. Nedosekin, A.O. (2003). Stock management in vague conditions. Saint Petersburg: Sesame Printing House.

29. Official website of the NYSE. Exxon Mobil Corporation XOM. Electronic resource. Retrieved from https://www.nyse.com/quote/XNYS:XOM

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Рецензируемый материал посвящен совершенствованию организации эффективного управления фондовым рынком на основе исследования процессов формирования стоимости акций компаний–эмитентов.

Методология исследования базируется на применении метода моделирования – мощного современного инструмента научного познания.

Актуальность работы авторы связывают с тем, что проблематика процессов управления фондовым рынком на основе формальных моделей, особенно в части его оценивания с учетом фундаментальных показателей компаний–эмитентов в условиях манипулирования фондовыми активами, остается до конца не изученной.

Научная новизна рецензируемого исследования состоит в предложенной авторами модели фондового рынка, включающаей в себя: идеальную модель, модель фундаментальных возмущающих факторов и модель манипулирования фондовым рынком (в составе моделей мифологизации, искажения отчетности и манипулирования внутренним и внешним риском компании–эмитента), разработанной экономико-математической модели оценки стоимости акций компаний–эмитентов, в которой неопределенность прогнозных параметров формализуется нечеткими числами.

Структурно в статье выделены следующие разделы: Введение, Принципы идеализации фондового рынка, Модель фондового рынка, Экономико-математическая модель оценки стоимости компаний–эмитентов, Заключение, Библиография.

В статье рассмотрены риски манипуляций на фондовом рынке, изложены принципы идеализации фондового рынка и управления им, представлены идеальная модель фондового рынка, модель фундаментальных возмущающих факторов и модель манипулирования фондовым рынком. Текст статьи иллюстрирован двумя рисунками, на которых представлены общая характеристика действия влияющих на участников фондового рынка факторов, а также типичные функциональные зависимости инвестиционной привлекательности фондового актива от изменения влияющих факторов. В публикации приведены пять формул, отражающих рассматриваемые модели.

Библиографический список включает 24 источника – научные публикации на русском и английском языках по теме исследования за период с 1965 г. по 2023 г., а также интернет-ресурсы. В тексте имеются адресные отсылки на библиографию, что свидетельствует о наличии апелляции к оппонентам.

Из резервов улучшения представленных материалов следует отметить следующие. Во-первых, в представленных материалах не сформулированы цель и задачи исследования, а также не указаны методы его проведения. Во-вторых, вопросы организации эффективного управления фондовым рынком, вынесенные в название статьи остались недостаточно освещенными, поскольку основной акцент в работе сделан на моделировании фондового рынка, соответственно содержание публикации не вполне соответствует ее наименованию. В-третьих, приведенные в статье символьные модели не сопровождаются какими-либо расчетами или анализом результатов моделирования, что ставит под сомнение целесообразность и практическую применимость результатов проделанной авторами работы, а в заключительной части публикации не отражен экономический эффект от применения моделей

В рецензируемом материале рассматриваются актуальные вопросы, статья может вызвать интерес у читателей, содержит элементы научной новизны и практической значимости, но, по мнению рецензента, нуждается в доработке в соответствии с высказанными замечаниями.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Исходя из сформированного автором заголовка представляется возможным заключить о том, что статья должна быть посвящена организации эффективного управления фондовым рынком на основе исследования процессов формирования стоимости акций компаний–эмитентов. Содержание статьи соответствует заявленной теме, но отдельные элементы требуют уточнения (об этом сказано ниже в соответствующих разделах рецензии).

Методология исследования базируется на использовании как общенаучных методов, так и специальных. В частности, автором использованы анализ и синтез данных (в том числе числовых), а также моделирование. Автором осуществлена оценка стоимости акций компании Exxon Mobil Corporation на основе модельного нечеткого сценария ее развития. Ценно, что автор значительную часть полученных результатов приводит в графическом виде. Это оказывает позитивное воздействие на восприятие от ознакомления с предоставленными на рецензирование материалами.

Актуальность исследования вопросов, связанных с организацией эффективного управления фондовым рынком не вызывает сомнения, так как это имеет огромное значение и для организаций, и для государства. Но в связи со специфичностью темы потенциальная читательская аудитория охватывает не весь пул организаций и не всех представителей органов государственной власти, а лишь отдельных представителей этих групп.

Научная новизна в представленных на рецензирование материалах содержится и заключается, как минимум, в графической интерпретации теоретических рассуждений на тему действия факторов, влияющих на участников фондового рынка, а также в определении типичных функциональных зависимостей инвестиционной привлекательности фондового актива от изменения влияющих факторов.

Стиль, структура, содержание. Стиль изложения научный. Структура статьи выстроена автором. В целом, выбранная структура позволяет раскрыть заявленную тему. Ознакомление с содержанием статьи позволяет сделать ряд выводов. Во - первых, автором проведена большая работа по сбору числового материала. Во-вторых, обработка числовых данных, по большому счёту, осуществлена в математической плоскости. Автору рекомендуется сделать конкретные экономические выводы по результатам проведенных вычислений в контексте заявленной темы. Следует также отметить, что отдельные теоретические рассуждения, в том числе представленные графически, не находят своего дальнейшего развития в практической части статьи. Так, например, на рисунке 1 дана общая характеристика действия факторов, влияющих на участников фондового рынка. Однако дальнейшее развитие эта авторская разработка не находит. Рекомендуется устранить это недоразумение, так как это не только обеспечивает логическую стройность статьи, но и находится в фокусе внимания потенциальной читательской аудитории.

Библиография. Библиографический список состоит из 29 источников. Ценно, что автор использовал как отечественные, так и зарубежные публикации. Также положительно характеризует данную статью факт наличия в списке литературы электронных ресурсов, содержащих официальные данные.

Апелляция к оппонентам. Несмотря на сформированный список литературы, научной дискуссии в тексте не было выстроено. При этом, было бы очень интересно сравнить результаты автора статьи с теми, что содержатся в других научных трудах.

Выводы, интерес читательской аудитории. С учётом всего вышесказанного, статья требует небольшой содержательной доработки, после проведения которой может быть опубликована. С учётом специфичности темы и в тоже время высокого качества выполнения статья будет иметь средний уровень востребованности у читательской аудитории.

Результаты процедуры окончательного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Представленная на рецензирование научная статья на тему: «Организация эффективного управления фондовым рынком на основе исследования процессов формирования стоимости акций компаний-эмитентов» посвящена актуальной проблеме для современного фондового рынка.

Рецензируемая статья структурирована и содержит введение, методологический раздел, основную часть исследования и заключение. Авторами статьи поставлена цель научной работы, в соответствии с ней подробно представлены решаемые задачи и полученные научные результаты.

Положительно следует отметить то, что авторами статьи вносится определенный вклад в развитие теории современной экономической науки посредством разработки и операционализации понятия «эффективного рынка». Одновременно статья носит и практический характер, так как в ней, в частности, исследуется влияние информации на поведение инвесторов и на котировки отдельных акций, обращающихся на Московской бирже.

Обоснована актуальность исследования, обусловленная, прежде всего, необходимостью разработки и реализации эффективного управления фондовым рынком на основе его оценивания с учётом фундаментальных показателей компаний-эмитентов в условиях манипулирования фондовыми активами.

При подготовке научной статьи авторами использовано значительное количество научной литературы и источников. Это обстоятельство, в свою очередь, позволило авторам статьи развить в ее рамках полноценную научную дискуссию и произвести глубокий анализ части научных работ по исследуемой проблеме. Представлены различные позиции и подходы исследователей к рассматриваемой проблеме, включая проблемы и вопросы использования программных платформ с элементами нейросетей и искусственного интеллекта, информационной эффективности и кластеризации волатильности прогнозирования на финансовых рынках, финансового, экономического и политического воздействия на участников фондового рынка.

Показаны трансформация элементов системы фондовых рынков, приводящая к определенным проблемам их современного состояния, особенности процесса управления фондовым активом в манипулируемой фондовой среде и т.д. Авторами анализируются, в частности, факторы воздействия на котировки российского фондового рынка.

Содержательно в статье представлены основные понятия, представляющие собой категориальный аппарат исследования. Рассмотрены принципы идеализации и управления фондовым рынком, модель фондового рынка, экономико-математическая модель оценки стоимости компаний-эмитентов, оценка стоимости акций компании Excon Mobil Corporation на основе модельного нечеткого сценария ее развития.

В статье представлен визуализированный материал, включая графики, схемы, табличный материал.

Рецензируемая статья написана понятным языком и способна вызвать читательский интерес. Научный и информационный материал изложен логично.

Таким образом, исходя из вышеизложенного считаем, что рецензируемая научная статья «Организация эффективного управления фондовым рынком на основе исследования процессов формирования стоимости акций компаний-эмитентов» соответствует всем требованиям, предъявляемым к такому виду научных работ и ее можно рекомендовать к опубликованию в искомом научном журнале.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|